資産の減損会計に関する社内規程の策定をサポートする、実務に即した規程雛型です。

企業会計基準第9号「固定資産の減損に係る会計基準」に準拠し、固定資産の減損処理に関する基準を網羅的に定めた内容となっています。

本規程雛型は、経理実務者の視点から必要な要素を過不足なく盛り込み、実際の運用場面を想定した実践的な内容となっております。

規程本文では、目的から始まり、適用範囲、用語の定義を明確に示した上で、実務上重要となる資産のグルーピング方法や共用資産の取扱いについて詳細に規定しています。

特に重要な減損の兆候判定から損失の認識、回収可能価額の算定までのプロセスについては、具体的な判断基準を示しながら、実務担当者が迷うことなく対応できるよう配慮しております。

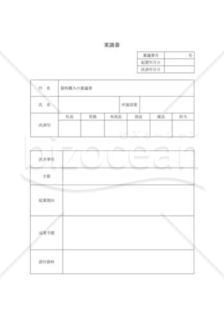

また、実務フローに沿って必要となる帳票類を全て様式として添付しており、以下の8種類の様式を標準装備しています。

・資産グループ設定書

・共用資産特定書

・減損兆候判定書

・減損損失認識判定書

・回収可能価額算定書

・資産状況報告書

・減損処理稟議書

・減損処理記録簿

各様式には承認欄を設け、社内の承認フローを明確化することで、内部統制の観点からも充実した内容となっています。

特に減損処理の承認については、金額に応じた決裁区分を設定し、重要性に応じた適切な管理体制を構築できるよう工夫しております。

本規程雛型は、業種や企業規模を問わず利用可能な汎用性の高い内容となっていますが、必要に応じて貴社の実態に合わせて適宜ご編集の上でご利用いただければと存じます。

固定資産の減損に係る会計基準への対応にお悩みの企業様、社内規程の整備を検討されている企業様に、ぜひご活用いただきたい実務的な規程雛型です。

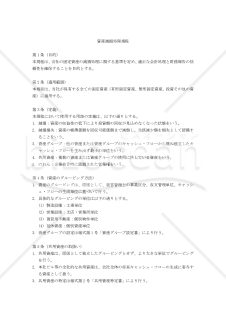

〔条文タイトル〕

第1条(目的)

第2条(適用範囲)

第3条(定義)

第4条(資産のグルーピング方法)

第5条(共用資産の取扱い)

第6条(減損の兆候)

第7条(減損損失の認識)

第8条(回収可能価額の算定)

第9条(実施体制)

第10条(承認手続)

第11条(文書化)

第12条(規程の改廃)

![]()

- 件

- 件