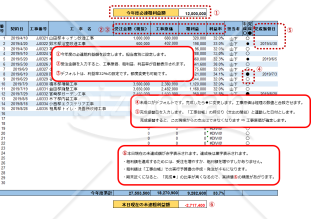

【営業マン成績進捗確認_自主考動ソフト】

営業担当者は会社から提示された必達粗利額(ノルマ)をはじめに入力します。受注金額を入力すると、原価・粗利額・粗利率(初期設定は32%:都度変更可能)が案件ごとに自動計算・入力されます。さらに自動的に期首から本日現在までの累積額が表示されますので、必達粗利額への進捗度を確認することができます。行末に未達粗利額が自動的に「赤字表示」されることにより、担当者は誰かに指示される前に状況を判断し、目標達成に向け自ら考えて行動する様になります。これを「自主考動(じしゅこうどう):造語」と呼びます。案件数を増やす、受注率を上げる、粗利率を高める等々の具体的な行動計画が明確になり、自ら効率的な行動をするようになります。

現場が竣工したら当該現場からの支払を閉鎖し、粗利額を確定させ「未成工事〇」から「完成工事●」として処理します。期末に近づくと「●」表示が多くなり、累計粗利益額の「信憑性・精度」も上がることになります。本日現在の未達粗利額が表示されることで、担当者はこのソフトに「背中を押される刺激」とモチベーションの持続化により、目標を達成できるようになります。毎朝始業時に当ソフトを確認するなど、「習慣化」することが成功の秘訣です。

管理者は「全営業マンを網羅したシート」に移し替えることで、本日現在の全社達成度を知ることができます。経営者が欲しいのはこうした数値(管理会計)であり、後追い処理的な会計事務所の月次決算(税務会計または制度会計)報告を待っているのではタイムラグが生じ、タイムリーな経営判断・対策・業績評価(賞与支給考査)ができません。 管理会計上も有益なソフトですので、ぜひご活用ください。

【住宅リフォーム『粗利32%』工事台帳_4】[1,200円(税抜)]の併用活用(原価連動化)をお勧めいたします。

※管理会計とは:会計情報を経営者の意思決定や業績測定・業績評価に役立てる会計

※税務会計とは:課税されるべき所得額を算出し、税務署へ提出するための会計

※制度会計とは:株主や銀行、税務署などに提出する決算書を作成するための会計

![]()

- 件

- 件