■コンテンツの内容

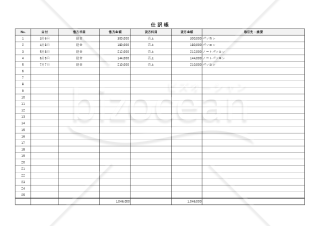

裁判所が作成した手書き仕様の「相続財産目録」に準拠し、パソコン入力・保存用にカスタマイズ(仕様変更)しました。

出典:裁判所ホームぺージ(https://www.courts.go.jp/)

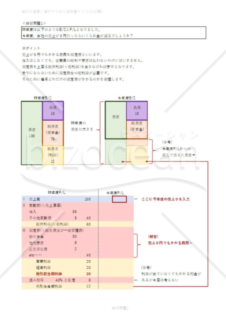

入力したデータを元に、概算ですが相続税額の試算(シミュレーション)が行えます。

■作成の趣旨

終活をはじめた私(昭和30年生まれ)の目線で本コンテンツを作成しました。

「相続財産目録」には作成義務もなく、決まった書式もありません。

しかしながら、亡くなった後で、相続財産の税務署などへの申告手続きを妻(夫)や子、孫たちにお願いする立場から、なるべく手を煩わせないのが先立つ者の義務だと思います。

「立つ鳥跡を濁さず」

■以下コンテンツの内容

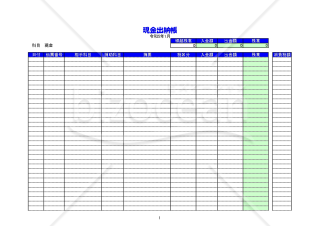

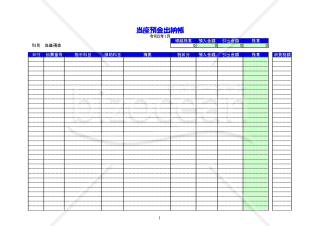

① 終活をはじめた私個人の立場(手書きよりパソコン入力の方が・・・)から、裁判所が作成した手書き仕様の「相続財産目録」に準拠し、パソコン入力・保存用にカスタマイズ(仕様変更)しました。

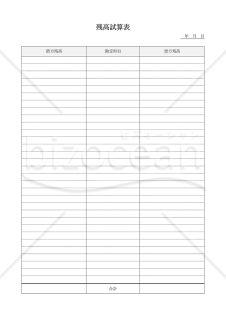

② 上記①で作成した「相続財産目録」に連動し、簡易的ですがおおよその相続税額が試算できるよう「相続税の総額試算表」のシートを作成しました。

※相続税試算の「はじめの一歩」という位置付けです。

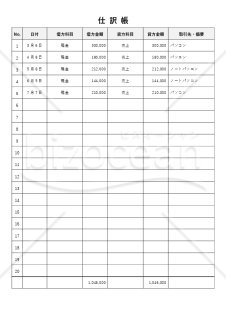

③ 本人にしか知りえない遺産整理で困難となるネットバンキングやクレジットカード、(本人が存命中でも失念しがちな)財産ではありませんが趣味などのネット会員のID・パスワードの・・・・いわゆる「デジタル資産(遺産)」の一覧表も作成しました。

私個人の見解として、上記②「相続税の総額試算表」シートで試算した相続財産の金額が基礎控除額プラス600万×相続人数をはるかに下回り≒相続税が発生しない可能性が極めて高い場合を除き、将来的に本コンテンツで作成した「相続財産目録」を税理士や公認会計士の専門の方に相続手続きを依頼する基本資料としての位置付けで活用できればと願っております。

ダウンロードは無料です。

![]()

- 件

- 件