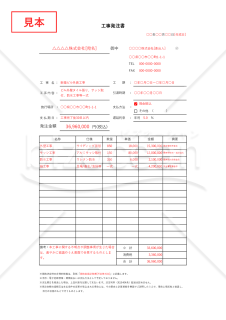

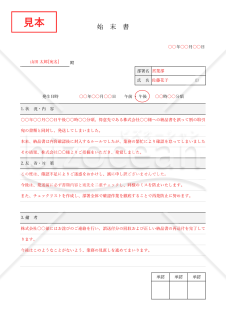

建設工事や改修工事を外部業者へ依頼する際に、工事内容・金額・工期・支払条件を整理し、取引条件を文書として残すための「工事発注(注文)書」です。工事名や仕様、数量・単価・金額内訳をExcel上で一覧管理できるレイアウトとなっており、価格の算定根拠や条件変更時の協議内容を記録しやすい構成が特長です。見本付きで記入項目が明確なため、スムーズに作成できます。

■工事発注(注文)書 とは

発注者が受注者に対し、工事を依頼する際に交付する文書です。工事内容・工期・金額・支払条件などの重要事項を明示する役割を持ち、建設業法により、すべての建設工事について書面による契約(契約書・注文書・請書等)の作成・交付が義務づけられています。条件を整理して書面化することで、認識違いや後日のトラブルを防ぎ、取引の透明性を高めることができます。

■テンプレートの利用シーン

<新築・改修・修繕工事の発注時>

外装工事、防水工事、設備工事など、複数工程・明細を伴う工事発注に適しています。

<下請法・取適法の趣旨を踏まえた発注管理>

価格決定の根拠や支払条件を明確に記録しておくことで、一方的な減額や事前協議のない条件変更を抑止する運用に活用できます。

■作成・利用時のポイント

<工事名・施工場所・工期を正確に記載>

工事の特定に必要な基本情報は、誤記がないよう細心の注意を払い、記録性を確保します。

<支払条件・遅延利息を事前に明示>

支払期日や遅延時の取扱いを明確にすることで、後のトラブル防止につながります。

<条件変更時は書面協議>

金額の減額や支払条件の変更が生じる場合は、その理由と計算根拠を書面で残し、事前に受注者と協議する運用が重要です。

■テンプレートの利用メリット

<中小受託取引適正化法(取適法)に基づいた設計>

価格協議や一方的減額防止の考え方を反映し、コンプライアンスに配慮しています。

<Excel形式で計算・確認が容易>

数量×単価の計算や合計金額が自動算出されるため、実務効率が向上します。

<見本付きで誰でも使いやすい>

記入方法が一目瞭然で、記入ミスや漏れを防ぎながら迅速に作成できます。

![]()

- 件

- 件