経理・会計・財務書式カテゴリー

財務諸表・決算書 固定資産管理表・資産管理台帳 仕訳帳 税務申告書 借用書・金銭借用書 売掛帳・売掛管理表 帳簿 明細書・明細表 計算書 買掛帳・買掛金管理表 金種表 伝票 債権管理 出納帳 確定申告 精算表 総勘定元帳 経費精算書 返済計画書・返済予定表

77件中 61 - 77件

社内のIT資産のなかでも、ソフトウェアを管理するために特化した書式が「ソフトウェア管理台帳(管理表)」です。 企業ではさまざまなソフトウェアを業務で使うものの、ハードのように物理的に目には見えないソフトウェアは管理が難しく、有効期限が切れてライセンスが失効してしまう恐れもあります。しかし、ソフトウェア管理台帳(管理表)を作成すれば保有ライセンスの効率的な管理が実現でき、支払方法や有効期限の確認が容易となり、期限切れによる失効を回避することが可能です。 ライセンス情報の登録区分や支払い方式は、プルダウンで選択可能な仕様となっているので、自社のIT資産の管理にお役立てください。 ■ソフトウェア管理台帳とは 企業や組織内で使用されているソフトウェアの利用状況やライセンス情報を記録・管理する書式です。法令遵守やコスト管理を行うための重要なツールであり、定期的な更新と確認が求められます。 ■利用シーン <ライセンス管理> ソフトウェアのライセンス数や登録区分を記録し、ライセンス超過や期限切れを防止します。 <不具合・アップグレードの記録> ソフトウェアの不具合発生状況やアップグレード履歴を追跡するために使用します。 <資産管理> 購入先情報や支払い状況を記録し、IT資産管理の一環として活用します。 ■作成時のポイント <詳細な情報を記載> 製品名、バージョン、管理者氏名など、ソフトウェアの基本情報を正確に記録します。 <ライセンス情報の明確化> シリアルナンバーやライセンス数を記載し、不正使用や超過使用を防ぎます。 <サポート情報を追加> サポート先の連絡先やURLを記録し、トラブル時の迅速な対応を可能にします。 <定期的な更新> インストール状況やアップグレード情報を定期的に更新し、最新の状態を維持します。 ■テンプレートの利用メリット <効率的な管理> ソフトウェア情報を一元管理でき、手間を削減します。 <編集の自由度が高い> Excel形式のため、企業の管理ルールに合わせて柔軟にカスタマイズ可能です。

先行取得資産に係る買換えの特例の適用に関する届出書とは、譲渡の年の前年に取得した資産を買換資産として、特定の事業用資産の買換えの特例 (措法37)の適用を受けるための届出書

ソフトウェア管理台帳(管理表)とは、社内のIT資産のうち、文字どおりソフトウェアを管理するための書式です。 業務において複数のソフトウェアを使う企業は多いものの、物理的に目には見えないために管理が難しく、期限切れによってライセンスが失効してしまうなどの事態が発生する恐れもあります。 この点、ソフトウェア管理台帳(管理表)を作成することによって、保有しているライセンスの効率的な管理はもちろん、支払方法や有効期限を確認しやすくなり、期限切れによる失効を回避することができます。 こちらは、縦のレイアウトを採用したソフトウェア管理台帳(管理表)です。ライセンス情報の登録区分や支払い方式は、プルダウンで選択できる仕様となっています。 無料でダウンロードすることができるので、自社のIT資産の管理にご活用ください。

■コンテンツの内容 裁判所が作成した手書き仕様の「相続財産目録」に準拠し、パソコン入力・保存用にカスタマイズ(仕様変更)しました。 出典:裁判所ホームぺージ(https://www.courts.go.jp/) 入力したデータを元に、概算ですが相続税額の試算(シミュレーション)が行えます。 ■作成の趣旨 終活をはじめた私(昭和30年生まれ)の目線で本コンテンツを作成しました。 「相続財産目録」には作成義務もなく、決まった書式もありません。 しかしながら、亡くなった後で、相続財産の税務署などへの申告手続きを妻(夫)や子、孫たちにお願いする立場から、なるべく手を煩わせないのが先立つ者の義務だと思います。 「立つ鳥跡を濁さず」 ■以下コンテンツの内容 ① 終活をはじめた私個人の立場(手書きよりパソコン入力の方が・・・)から、裁判所が作成した手書き仕様の「相続財産目録」に準拠し、パソコン入力・保存用にカスタマイズ(仕様変更)しました。 ② 上記①で作成した「相続財産目録」に連動し、簡易的ですがおおよその相続税額が試算できるよう「相続税の総額試算表」のシートを作成しました。 ※相続税試算の「はじめの一歩」という位置付けです。 ③ 本人にしか知りえない遺産整理で困難となるネットバンキングやクレジットカード、(本人が存命中でも失念しがちな)財産ではありませんが趣味などのネット会員のID・パスワードの・・・・いわゆる「デジタル資産(遺産)」の一覧表も作成しました。 私個人の見解として、上記②「相続税の総額試算表」シートで試算した相続財産の金額が基礎控除額プラス600万×相続人数をはるかに下回り≒相続税が発生しない可能性が極めて高い場合を除き、将来的に本コンテンツで作成した「相続財産目録」を税理士や公認会計士の専門の方に相続手続きを依頼する基本資料としての位置付けで活用できればと願っております。 ダウンロードは無料です。

陳腐化資産の償却限度額の特例の承認申請書とは、陳腐化した減価償却資産の償却限度額の計算を法人税法施行令第60条の2の規定により行おうとする場合の申請書

本「リース資産管理規程雛型」は、企業におけるリース資産の効率的な管理体制の構築を支援する実務的な規程雛型です。 経理部門を中心とした管理体制の確立から、日常的な運用管理、そしてリース期間満了時の対応まで、リース資産管理に必要な一連のプロセスを体系的に規定しています。 企業規模や業態を問わず活用できる汎用性の高い内容となっており、各社の実情に応じて必要な修正を加えることで、すぐに社内規程として導入することが可能です。 特に、リース取引の増加に伴い管理体制の整備が課題となっている企業や、既存の管理規程の見直しを検討している企業に最適です。 本規程雛型の特長は、予算管理から契約締結、日常的な管理運営、そして返却や中途解約に至るまでの実務フローを詳細に規定している点にあります。 また、近年重要性が増しているセキュリティ管理や内部監査についても明確な規定を設けており、コンプライアンスの観点からも充実した内容となっています。 管理責任者や使用者の義務を明確に定めることで、組織内での責任所在を明確化し、適切な管理体制の構築を可能にします。さらに、教育・研修に関する規定を設けることで、規程の実効性を高める工夫も施されています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(適用範囲) 第4条(管理体制) 第5条(リース取引の基本方針) 第6条(予算管理) 第7条(リース契約の申請) 第8条(リース会社の選定) 第9条(契約締結) 第10条(検収) 第11条(管理責任) 第12条(使用者の義務) 第13条(リース資産台帳) 第14条(点検・保守) 第15条(移設・改造) 第16条(事故・故障時の対応) 第17条(リース期間満了時の手続) 第18条(中途解約) 第19条(セキュリティ管理) 第20条(監査) 第21条(教育・研修) 第22条(規程の改廃)

この「固定資産管理規程(汎用型)」は、企業の資産管理における重要な基盤となる汎用性の高い文書です。 中小企業から大企業まで、幅広い規模の会社に適用可能な内容となっています。 本規程は、固定資産の定義から取得、管理、減価償却、売却・除却、さらには減損処理に至るまで、固定資産のライフサイクル全体をカバーする34条の条文で構成されています。 特筆すべき点として、固定資産の分類や取得価額の算定方法、リース資産の取り扱い、管理責任者の職務、現物管理や定期的な棚卸の実施方法などが詳細に規定されています。 また、ITに関連する資産のセキュリティ管理や、固定資産の貸与に関する規定も含まれており、現代のビジネス環境に即した内容となっています。 さらに、月次および年次での報告義務を明確に定めることで、経営者への適時適切な情報提供を確保し、経営判断に資する体制を整えています。 加えて、減損会計への対応も織り込まれており、会計基準の変更にも柔軟に対応できる構成となっています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(固定資産の分類) 第5条(取得方針) 第6条(取得手続) 第7条(取得価額) 第8条(リース資産) 第9条(計上) 第10条(管理責任者) 第11条(管理責任者の職務) 第12条(現物管理) 第13条(現物調査) 第14条(保険) 第15条(セキュリティ管理) 第16条(減価償却の方法) 第17条(減価償却の開始) 第18条(臨時償却) 第19条(異動) 第20条(改良と修繕) 第21条(修繕の実施) 第22条(売却) 第23条(除却) 第24条(売却・除却の処理) 第25条(貸与) 第26条(貸与資産の管理) 第27条(減損の兆候) 第28条(減損処理) 第29条(定期棚卸) 第30条(差異の処理) 第31条(月次報告) 第32条(年次報告) 第33条(細則) 第34条(改廃)

損益分岐点(Break-even point、略称BEP)を分析する損益分岐分析表(Break Even Analysis)の英語書式です。

本「資金調達規程」は、企業における資金調達業務の基本方針から具体的な実務手続きまでを体系的に定めた規程雛型です。 近年の企業経営において、適切な資金調達とそのガバナンス体制の構築は重要性を増しており、本規程はそうしたニーズに応えるものとなっています。 本規程雛型の特徴として、まず基本方針や意思決定プロセスを明確に定めることで、恣意的な判断を防ぎ、組織的な意思決定を可能にします。 特に決裁権限を金額に応じて段階的に設定することで、案件の重要性に応じた適切な管理体制を構築できます。 実務面では、借入、増資、社債発行、コミットメントライン設定といった主要な資金調達手段について、それぞれ必要な手続きと文書を詳細に規定しています。 これにより、担当者の経験や知識に依存せず、適切な業務遂行が可能となります。 また、昨今重要性が増しているリスク管理についても、金利変動リスクや為替変動リスクなど、主要なリスク要因を特定し、その管理体制を明確に定めています。定期的なモニタリングと報告体制を整備することで、継続的なリスク管理を実現します。 本規程雛型は、中堅・大企業においては複数の資金調達手段を併用する際の整合的な管理体制の構築に活用できます。成長企業では、将来の資金調達の多様化を見据えた体制整備に役立ちます。上場企業やその準備企業では、コーポレートガバナンス・コードに対応した資金調達管理体制の構築に貢献します。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(基本方針) 第5条(資金調達計画) 第6条(資金調達の申請) 第7条(審査) 第8条(決裁権限) 第9条(借入実行手続) 第10条(増資実行手続) 第11条(社債発行手続) 第12条(コミットメントライン設定手続) 第13条(担保・保証の管理) 第14条(期中管理) 第15条(リスク管理) 第16条(報告) 第17条(文書管理) 第18条(教育・研修) 第19条(規程の改廃)

近年の経営環境において、企業資産の効率的な運用と適切な管理は重要性を増しています。 本「遊休資産管理規程」は、遊休資産の管理体制を確立し、経営資源の有効活用を実現するための実務的な規程雛型です。 本規程雛型の特徴は、実務に即した具体的な基準と手続きにあります。遊休資産の定義において年間稼働率30%未満という明確な基準を設定し、維持管理費用については1,000万円を超える案件に対する四半期ごとの検証を義務付けるなど、管理者が判断に迷うことのない明確な指標を提供しています。(数値・金額等は適宜ご編集頂けます。) また、資産規模に応じた承認手続きを細かく規定し、帳簿価額5,000万円未満は管理責任者、5,000万円以上1億円未満は社長、1億円以上は取締役会承認という具体的な権限基準を示すことで、意思決定の迅速化と適切な統制の両立を実現します。(金額等は適宜ご編集頂けます。) さらに、遊休資産の評価においては、事業性、経済性、リスクの3つの観点から総合的な判断基準を示し、再利用、売却、賃貸、廃棄という4つの活用方針に対する具体的な実施手順を規定しています。これにより、担当者は明確な指針に基づいて業務を遂行することができます。 四半期ごとの調査実施や半期ごとの取締役会報告など、定期的なモニタリング体制も詳細に規定されており、継続的な資産管理の実効性を確保します。電子データによる台帳管理や更新履歴の保持など、現代のビジネス環境に適合したIT活用についても考慮されています。 本規程は、上場企業の管理体制を参考に作成されており、会社法や金融商品取引法が求める内部統制の要件にも配慮した内容となっています。規模の大小を問わず、すべての企業において遊休資産の適切な管理体制を構築するための基礎としてご活用いただければ幸いです。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(管理責任者) 第5条(部門責任者) 第6条(遊休資産の調査) 第7条(台帳の整備) 第8条(維持管理) 第9条(評価基準) 第10条(活用方針) 第11条(再利用) 第12条(売却) 第13条(賃貸) 第14条(廃棄) 第15条(承認手続) 第16条(報告) 第17条(規程の改廃) 第18条(実施)

資産の減損会計に関する社内規程の策定をサポートする、実務に即した規程雛型です。 企業会計基準第9号「固定資産の減損に係る会計基準」に準拠し、固定資産の減損処理に関する基準を網羅的に定めた内容となっています。 本規程雛型は、経理実務者の視点から必要な要素を過不足なく盛り込み、実際の運用場面を想定した実践的な内容となっております。 規程本文では、目的から始まり、適用範囲、用語の定義を明確に示した上で、実務上重要となる資産のグルーピング方法や共用資産の取扱いについて詳細に規定しています。 特に重要な減損の兆候判定から損失の認識、回収可能価額の算定までのプロセスについては、具体的な判断基準を示しながら、実務担当者が迷うことなく対応できるよう配慮しております。 また、実務フローに沿って必要となる帳票類を全て様式として添付しており、以下の8種類の様式を標準装備しています。 ・資産グループ設定書 ・共用資産特定書 ・減損兆候判定書 ・減損損失認識判定書 ・回収可能価額算定書 ・資産状況報告書 ・減損処理稟議書 ・減損処理記録簿 各様式には承認欄を設け、社内の承認フローを明確化することで、内部統制の観点からも充実した内容となっています。 特に減損処理の承認については、金額に応じた決裁区分を設定し、重要性に応じた適切な管理体制を構築できるよう工夫しております。 本規程雛型は、業種や企業規模を問わず利用可能な汎用性の高い内容となっていますが、必要に応じて貴社の実態に合わせて適宜ご編集の上でご利用いただければと存じます。 固定資産の減損に係る会計基準への対応にお悩みの企業様、社内規程の整備を検討されている企業様に、ぜひご活用いただきたい実務的な規程雛型です。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(定義) 第4条(資産のグルーピング方法) 第5条(共用資産の取扱い) 第6条(減損の兆候) 第7条(減損損失の認識) 第8条(回収可能価額の算定) 第9条(実施体制) 第10条(承認手続) 第11条(文書化) 第12条(規程の改廃)

特許権や商標権をはじめとする知的財産権、そしてノウハウなどの無形資産は、企業の持続的な成長を支える重要な経営資源です。 その適切な管理体制の構築は、企業価値の向上に直結する重要な経営課題となっています。 本規程雛型は、無形資産管理の実務経験と法務専門家の知見を結集し、中堅・大企業向けに最適化された管理体制の枠組みを提供します。 職務発明の取扱いから権利化の判断基準、ライセンス契約の要件まで、実務上必要となる事項を漏れなく規定しています。 特に知的財産委員会の設置や部門責任者の配置など、組織的な管理体制の確立に重点を置いた構成となっています。 本規程雛型の特徴として、職務発明報告から権利化判断、維持管理、そして活用に至るまでの一連のプロセスを体系的に整理していること、また、近年重要性を増している営業秘密の管理やライセンス契約についても詳細な規定を設け、実務における具体的な判断基準を示していることが挙げられます。 貴社の実情に応じて適宜カスタマイズいただける柔軟な構成となっており、知的財産部門の新設時や既存規程の見直しの際にも、効率的な規程整備にお役立ていただけます。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(適用範囲) 第4条(基本方針) 第5条(知的財産委員会) 第6条(管理責任者) 第7条(部門責任者) 第8条(職務発明の報告) 第9条(権利の帰属) 第10条(発明評価委員会) 第11条(報償金) 第12条(権利化の判断) 第13条(出願手続) 第14条(権利の維持管理) 第15条(実施許諾) 第16条(ライセンス契約) 第17条(秘密管理) 第18条(権利侵害への対応) 第19条(他社権利の尊重) 第20条(規程の改廃) 第21条(実施細則) 第22条(施行)

年金の現在価値(Present Value、略称PV)をシミュレーションするための英語書式です。

資産の現在価値計算表(Future Value、略称FV)の利用方法についてご紹介します。この英語の計算表は、現在の資産の価値を把握し、将来の成長を計画するための重要なツールです。資産の評価や投資戦略の策定に役立ち、将来の経済的な安定を築くための一歩となります。FV計算表を使用して、賢明な資産管理の基盤を築きましょう。将来の財務の安全性を保証します。

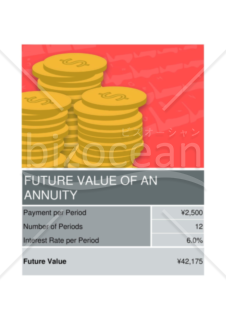

年金の将来価値(Future Value、略称FV)をシミュレーションするための英語書式です。

資産の将来価値計算表(Future Value、略称FV)のシミュレーションに関する情報を提供します。この英語の計算表は、将来の投資や資産の価値を詳細に予測するための便利なツールです。資産の成長や収益を計画し、戦略を立てる際に役立ちます。確実な未来の価値を求めるために、この計算表を活用してみましょう。将来の資産管理を洗練させ、成功への道を照らします。

投資の税引き後実質収益率(After Tax Real Rate of Return)をシミュレーションするための英語書式です。

英語版のキャッシュフロー計算書(Statement of Cash Flows)です。

キャッシュフロー感度分析(Cash Flow Sensitivity Analysis)の英語版です。どの指標が財務に影響を与える要素であるか、把握するための分析を行います。

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。