経理・会計・財務書式カテゴリー

経費精算書 伝票 金種表 出納帳 仕訳帳 帳簿 買掛帳・買掛金管理表 売掛帳・売掛管理表 財務諸表・決算書 計算書 明細書・明細表 確定申告 税務申告書 総勘定元帳 借用書・金銭借用書 債権管理 返済計画書・返済予定表 精算表 固定資産管理表・資産管理台帳

1,045件中 981 - 1000件

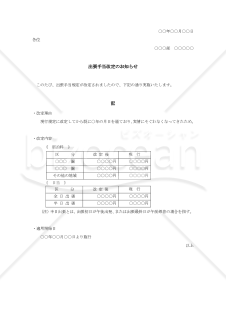

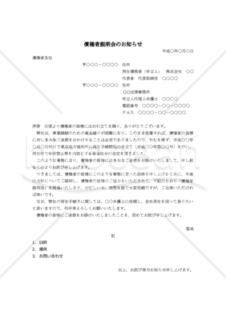

■出張手当改定の通知書とは 企業の出張手当規定の変更を従業員に通知する文書です。 改定の理由・内容・適用開始日を明記し、従業員が適用後の出張費補助について正しく理解できるようにします。 ■通知書の利用シーン ・出張手当の改定を従業員に周知する(例:企業の出張費負担見直し) ・出張経費の規定変更を明確に伝える(例:宿泊料・日当の増減) ・新たな出張経費規定を適用する前に通達する(例:適用開始日を明確に通知) ・社内の出張費精算ルールを統一する(例:経理部門と従業員間の認識統一) ■利用・作成時のポイント <改定理由を明記> 「現行規定に改定してから○年が経過し、実情にそぐわなくなったため。」 <改定内容を表で整理> 宿泊料・日当の改定前後の金額を明記し、視認性を向上。 <適用開始日を明確に提示> 「○○年○○月○○日より施行」と記載し、適用時期の誤解を防ぐ。 ■テンプレートの利用メリット <文書作成が苦手でも安心> 見本付きのため、書き方を参考にしながら作成可能。 <業務の効率化> Word形式のため、社内の実情に合わせた編集・更新が容易。

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

住宅耐震改修特別控除額、住宅特定改修特別税控除額の計算明細書(平成29年4月1日以後用)です。 この明細書は、次のⅠ又はⅡの場合に、住宅耐震改修特別控除額又は住宅特定改修特別税額控除額を計算するために使用します。 Ⅰ 平成29年4月1日以後に住宅耐震改修をして住宅耐震改修特別控除を受ける場合 Ⅱ 高齢者等居住改修工事等、一般断熱改修工事等、多世帯同居改修工事等又は耐久性向上改修工事等(住宅耐震改修又は一般断熱改修工事等と併せて行うものに限る。)をした部分を平成29年4月1日以後に居住の用に供して住宅特定改修特別税額控除を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

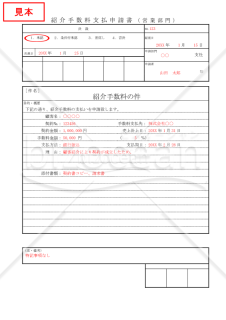

紹介手数料の支払いに関する申請を正式に行うための文書テンプレートです。申請内容の詳細を整理し、承認プロセスを迅速化する構成となっています。申請部門や顧客情報、契約金額、手数料金額、支払方法など、必要事項を網羅して記載できます。Word形式で無料ダウンロードが可能です。適宜編集してご利用ください。 ■紹介手数料支払申請書とは 顧客紹介に対する手数料を支払う際に、会社内での承認を得るために提出される公式文書です。承認フローを明確にし、手続きの透明性を確保する目的があります。 ■利用シーン <顧客紹介手数料の申請> 紹介による契約が成立した際に、手数料支払いを申請する場面で使用します。 <手数料支払いの記録> 支払い内容を詳細に記録し、社内での確認や管理に役立てます。 <承認プロセスの効率化> 申請内容を整理して記載することで、承認手続きをスムーズに進めます。 ■作成時のポイント <詳細な申請内容を記載> 顧客名、契約金額、手数料金額、支払先など、必要な情報を正確に記載します。 <承認プロセスの明確化> 起案日や承認日、申請部門など、承認フローに必要な情報を記載します。 <添付書類を準備> 契約書や見積書など、手数料支払いに関連する資料を添付します。 <理由と背景の明確化> 手数料支払いの理由や経緯を簡潔に記載し、承認者が理解しやすい文面にします。 ■テンプレートの利用メリット <迅速な申請書作成> 必要事項を入力するだけで、短時間で申請書を作成可能です。 <編集の柔軟性> Word形式のため、申請内容やフォーマットを柔軟に調整できます。 <承認プロセスの効率化> 必要事項が整理されているため、承認者が迅速に判断できます。 <透明性の向上> 記録として残すことで、手数料支払いの経緯を明確に管理できます。

借主が署名捺印して、貸主に差し入れる形式の「借用書(連帯保証人無し)」の雛型です。適宜ご編集の上でご利用いただければと存じます。 2020年4月1日施行の改正民法対応版です。

2020年4月1日施行の改正民法へ対応させたテンプレートを販売しております。ワード形式で納品させて頂きます。 なお、ご利用に際しては個別具体的な事案に合わせて、ご編集の上でご利用をお願いします。

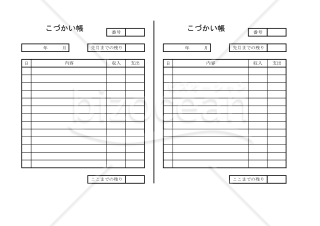

小さいうちからこづかい帳をつける習慣を身につけることで、将来的に「お金を大切にする姿勢」や「計画的な生活習慣」が育まれることになります。楽しみながら学べるようにシンプルなフォーマットで続けやすくすることがポイントです。 ・「収入」と「支出」を記録することで、お金を使うと減ること、貯めると増えることが実感できます。 ・「ここまでの残り」を意識することで、次に何を買うか、どうすれば貯金できるかなどを考える力が育ちます。 ・こづかい帳をつけることで、「どんなものにお金を使ったのか」「無駄遣いをしていないか」「計画的に貯金できているか」を振り返ることができます。 ・お金の計算を繰り返し行うことで、足し算・引き算の練習にもなります。 ・「お金は無限にあるわけではなく、大事に使うもの」という意識が自然と身につきます。

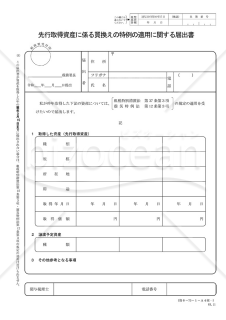

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産の買換え時に、特定の税制上の特例を利用する際に必要となる届出書のテンプレートです。この届出書を使用することで、譲渡資産の税負担を減少させることができるため、事業者にとっては重要な手続きとなります。無料でダウンロードして、正確な税務処理の一助としてご利用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

優良住宅地造成等事業に係る確約書です。具体的には、土地等の買取を行った者が、規定の検査済証の写しやなどの代わりに、確定優良住宅地造成等事業に関連する事務所、事業所、またはこれらに準ずる場所の所在地の所轄税務署長に、上記の書類の写しを提出することを約束する場合に必要な文書です。詳細な手続きや規定については、国税庁のウェブサイト参照してください。 国税庁のホームページ(https://www.nta.go.jp)

「政党等寄附金特別控除額の計算明細書」とは、政党や政治団体に金銭的な支援を行った際に、その金額を税金から控除するための証明書です。日本国内での税金申告において、政治への寄附を行った人が税務署に対して提出する書類となります。 寄附の日付、金額、受け取った政党名など寄附に関する詳細と、どれくらい税金を減らすことができるかの計算式や金額が明記されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

会社の運営が適正になされているか、会社の株式が投資対象として適当かどうかを判断するために、株主には、会社の会計帳簿などの閲覧請求権が認められています。総株主の議決権の100 分の3以上にあたる株式を有する株主は、会計帳簿の閲覧·勝写の交付を求めることができます。また、計算書類については、1株の株主でも閲覧 謄写請求ができます。 閲覧·謄本の交付請求の対象になる計算書類は、事業報告、貸借対照表、損益計算書、利益処分、 付属明細書、株主持分等変動計算書です。 計算書類の閲覧·膳本交付請求にあたっては理由をつける必要はありませんが、会計帳簿の閲覧·膳写請求に際しては、なぜ帳簿の閲覧·謄写をしたいのかという理由も一緒に書面で示す必要があります。理由の記載や閲覧請求の対象を具体的に示すようにしましょう。 2019年12月11日公布の改正会社法に対応した内容となっております。同法の施行は、公布日から起算して1年6ヵ月を超えない範囲内において政令で定める日となっております。 適宜ご編集の上でご利用いただければと存じます。

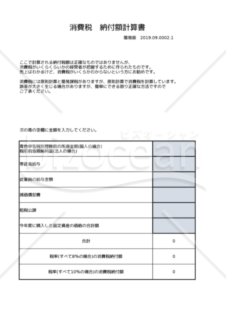

消費税を簡単に計算するための簡易的な計算書です。 現在の売上でいくらくらい消費税を払わないといけないのか 計算するために作成しました。 どうぞお使いください。

民事再生する時に、債権者に連絡する時に使う連絡書を作成しました。 〇〇の所には名前等を入れてください。 ぜひご利用ください。

経営者が決算書を読む際に必要となる基礎知識が簡単に分かるドリルです。 財務計画を立てる際に、予算を作る際に、経費を使う際に必要となる基礎知識を5問のドリルを通じて習得します。 練習問題1 会社の売上が0円だったらいくらお金が減るでしょうか? 練習問題2 赤字にならないための売上高は最低いくらでしょうか? 練習問題3 借入金を返済して現預金残高を維持するにはいくらの売上高が必要でしょうか? 練習問題4 税引前利益が10増えると現金などの資産はいくら増えるでしょうか? 練習問題5 ゴルフの費用を増やすと、利益を維持するために追加で必要な売上はいくらですか?

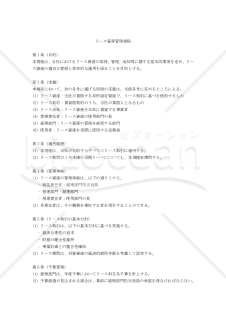

本「リース資産管理規程雛型」は、企業におけるリース資産の効率的な管理体制の構築を支援する実務的な規程雛型です。 経理部門を中心とした管理体制の確立から、日常的な運用管理、そしてリース期間満了時の対応まで、リース資産管理に必要な一連のプロセスを体系的に規定しています。 企業規模や業態を問わず活用できる汎用性の高い内容となっており、各社の実情に応じて必要な修正を加えることで、すぐに社内規程として導入することが可能です。 特に、リース取引の増加に伴い管理体制の整備が課題となっている企業や、既存の管理規程の見直しを検討している企業に最適です。 本規程雛型の特長は、予算管理から契約締結、日常的な管理運営、そして返却や中途解約に至るまでの実務フローを詳細に規定している点にあります。 また、近年重要性が増しているセキュリティ管理や内部監査についても明確な規定を設けており、コンプライアンスの観点からも充実した内容となっています。 管理責任者や使用者の義務を明確に定めることで、組織内での責任所在を明確化し、適切な管理体制の構築を可能にします。さらに、教育・研修に関する規定を設けることで、規程の実効性を高める工夫も施されています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(定義) 第3条(適用範囲) 第4条(管理体制) 第5条(リース取引の基本方針) 第6条(予算管理) 第7条(リース契約の申請) 第8条(リース会社の選定) 第9条(契約締結) 第10条(検収) 第11条(管理責任) 第12条(使用者の義務) 第13条(リース資産台帳) 第14条(点検・保守) 第15条(移設・改造) 第16条(事故・故障時の対応) 第17条(リース期間満了時の手続) 第18条(中途解約) 第19条(セキュリティ管理) 第20条(監査) 第21条(教育・研修) 第22条(規程の改廃)

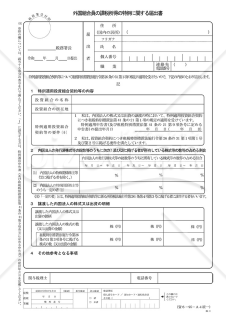

非居住者が、「外国組合員の課税所得の特例」の適用を受けようとする場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

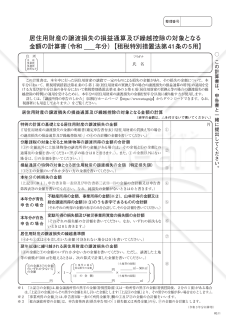

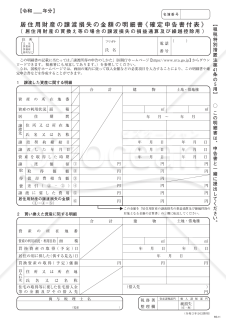

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税務申告時に不可欠な文書であり、譲渡した居住用財産に関連する損失の取り扱いを明確にするためのものです。この文書は、税金の適切な計算や控除を正しく行うためのガイドラインとして役立ちます。損益通算や繰越控除を適正に申請するためには、この計算書の正確な記入が不可欠です。国税庁の提供する資料の中でも、特に詳細な情報が必要な場面での利用が想定されております。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

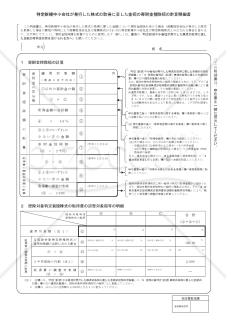

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、税務申告の際に不可欠な文書の一つとなっています。国税庁が提供するこの文書は、居住用財産の譲渡時に生じる損失の詳細な内訳をきちんと申告するためのものです。正確かつ適時な申告のためのサポートツールとして、この明細書の使用をおすすめします。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

「特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書」は、日本の税制において特定の新規中小企業に投資をした場合に、その投資額を寄附金控除として計算できる際に使用される書類です。どれだけの額を寄附金として控除できるのかといった計算が可能です。これは税金を節約するための仕組みであり、中小企業への投資を促進するために設けられています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】」となっています。この申告書は、東日本大震災による被災者が利用するための特別なフォーマットを提供しております。令和2年分以降に適用可能であり、国税庁ホームページ(https://www.nta.go.jp)よりアクセスし、ダウンロードが可能です。 本書類は、被災者が経済的な損失を効率的に申告することを支援する目的で作成されました。これを利用することで、被災者は自身の財務状況を正確に報告し、さらなる支援を受けることが可能となります。その結果、早期の生活回復や経済的安定が期待できます。

皆様、損益計算書の黒字で安心してはいけません。 貸借対照表とともにキャッシュフロー分析で 取引先の財務分析をしておかないと、焦げ付きは 防げません。 決算数値を入力して営業キャッシュフローを 分析をして取引先の適格判断を致しましょう。

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。