経理・会計・財務書式カテゴリー

経費精算書 伝票 金種表 出納帳 仕訳帳 帳簿 買掛帳・買掛金管理表 売掛帳・売掛管理表 財務諸表・決算書 計算書 明細書・明細表 確定申告 税務申告書 総勘定元帳 借用書・金銭借用書 債権管理 返済計画書・返済予定表 精算表 固定資産管理表・資産管理台帳

1,045件中 961 - 980件

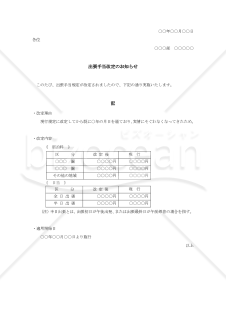

■出張手当改定の通知書とは 企業の出張手当規定の変更を従業員に通知する文書です。 改定の理由・内容・適用開始日を明記し、従業員が適用後の出張費補助について正しく理解できるようにします。 ■通知書の利用シーン ・出張手当の改定を従業員に周知する(例:企業の出張費負担見直し) ・出張経費の規定変更を明確に伝える(例:宿泊料・日当の増減) ・新たな出張経費規定を適用する前に通達する(例:適用開始日を明確に通知) ・社内の出張費精算ルールを統一する(例:経理部門と従業員間の認識統一) ■利用・作成時のポイント <改定理由を明記> 「現行規定に改定してから○年が経過し、実情にそぐわなくなったため。」 <改定内容を表で整理> 宿泊料・日当の改定前後の金額を明記し、視認性を向上。 <適用開始日を明確に提示> 「○○年○○月○○日より施行」と記載し、適用時期の誤解を防ぐ。 ■テンプレートの利用メリット <文書作成が苦手でも安心> 見本付きのため、書き方を参考にしながら作成可能。 <業務の効率化> Word形式のため、社内の実情に合わせた編集・更新が容易。

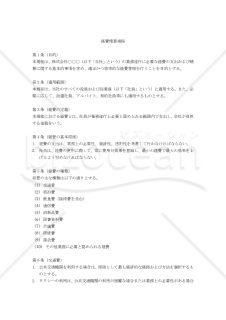

本「経費精算規程」は、企業が経費管理を適切に行うための雛型です。 本規程は、経費の定義から申請・精算プロセス、さらには不正行為の禁止まで、経費管理に必要な要素を網羅しています。 特に、経費の基本原則を明確に定め、費用対効果を重視する姿勢を示している点が特徴的です。 また、経費の種類を詳細に分類し、それぞれについて具体的な基準を設けることで、社員の理解を促進し、適切な経費使用を促しています。 さらに、この雛型には経費基準表が付属しており、各経費項目の具体的な上限額や条件が明示されています。 これにより、企業は自社の状況に応じて金額を調整するだけで、すぐに実用的な基準を設定することができます。 経費の承認プロセスや決裁権限も明確に定められており、企業規模や組織構造に合わせて容易にカスタマイズできる柔軟性を持っています。 適宜ご編集の上でご利用いただければと存じます。 〔条文タイトル〕 第1条(目的) 第2条(適用範囲) 第3条(経費の定義) 第4条(経費の基本原則) 第5条(経費の種類) 第6条(交通費) 第7条(宿泊費) 第8条(飲食費) 第9条(通信費) 第10条(消耗品費) 第11条(図書資料費) 第12条(会議費) 第13条(研修費) 第14条(諸会費) 第15条(経費の申請) 第16条(領収書等の添付) 第17条(経費の上限) 第18条(経費の承認) 第19条(経費の支払い) 第20条(為替レート) 第21条(経費のモニタリング) 第22条(教育・研修) 第23条(不正行為の禁止) 第24条(罰則) 第25条(規程の改廃) 第26条(補則)

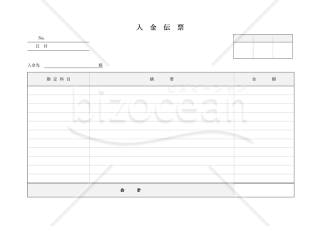

企業(または団体)の現金や銀行口座への入金に関して、その詳細を記録する書類が「入金伝票」です。 入金伝票を作成する目的は、入金された際に、いつ、どのような取引が行われたかを正確に記録することです。また、入金伝票は内部統制の一環としても重要です。正確な記録を残すことで、不正や誤りの予防を実現できます。 さらに、将来実施される監査や税務調査で、入金の正当性を証明する資料として利用するためにも作成されます。 こちらはWordで作成した、横レイアウトタイプのシンプルな入金伝票です。無料でダウンロードすることができるので、自社でご活用ください。

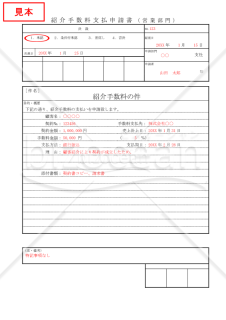

紹介手数料の支払いに関する申請を正式に行うための文書テンプレートです。申請内容の詳細を整理し、承認プロセスを迅速化する構成となっています。申請部門や顧客情報、契約金額、手数料金額、支払方法など、必要事項を網羅して記載できます。Word形式で無料ダウンロードが可能です。適宜編集してご利用ください。 ■紹介手数料支払申請書とは 顧客紹介に対する手数料を支払う際に、会社内での承認を得るために提出される公式文書です。承認フローを明確にし、手続きの透明性を確保する目的があります。 ■利用シーン <顧客紹介手数料の申請> 紹介による契約が成立した際に、手数料支払いを申請する場面で使用します。 <手数料支払いの記録> 支払い内容を詳細に記録し、社内での確認や管理に役立てます。 <承認プロセスの効率化> 申請内容を整理して記載することで、承認手続きをスムーズに進めます。 ■作成時のポイント <詳細な申請内容を記載> 顧客名、契約金額、手数料金額、支払先など、必要な情報を正確に記載します。 <承認プロセスの明確化> 起案日や承認日、申請部門など、承認フローに必要な情報を記載します。 <添付書類を準備> 契約書や見積書など、手数料支払いに関連する資料を添付します。 <理由と背景の明確化> 手数料支払いの理由や経緯を簡潔に記載し、承認者が理解しやすい文面にします。 ■テンプレートの利用メリット <迅速な申請書作成> 必要事項を入力するだけで、短時間で申請書を作成可能です。 <編集の柔軟性> Word形式のため、申請内容やフォーマットを柔軟に調整できます。 <承認プロセスの効率化> 必要事項が整理されているため、承認者が迅速に判断できます。 <透明性の向上> 記録として残すことで、手数料支払いの経緯を明確に管理できます。

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際に適用される課税の特例に関する詳細な情報をまとめた公式文書です。この明細書は、平成26年4月1日以後に行われた贈与に関する事項を整理し、国税庁が提供する公式情報を元に作成されています。 贈与に伴う課税の特例について正確かつ理解しやすく説明されており、特例の適用条件や手続きについての知識を深めるのに役立ちます。税務申告や関連する法令に対する理解を深め、適切な手続きを行うために、この明細書を参照することが重要です。最新の情報は国税庁ホームページをご確認ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

交換・買換え(代替)の特例の適用を受ける場合に、買換(代替)資産の取得が譲渡の年の翌年以後となるときに使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

確定申告時に該当者は必要となる「配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書(確定申告書付表)」です。税務上の手続きを円滑に進めるための重要な書類の一つです。この明細書は、配偶者の居住権に関連した譲渡所得の際に生じる取得費の計算を記載したものです。正確な取得費の算出は税金の計算に直接影響を与えるため、大変重要です。国税庁の公式ホームページでは、この明細書のサンプルや詳しい説明が掲載されており、確定申告を行う際の参考資料として活用できます。確定申告の際には、この明細書を正確に記入し、必要な情報をしっかりと提供することが求められます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

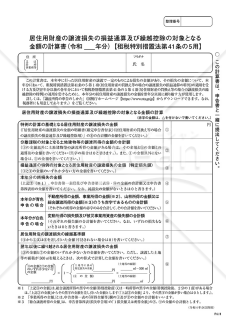

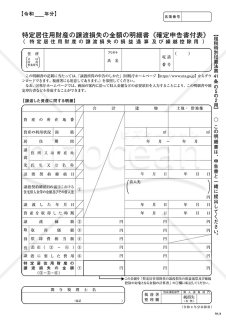

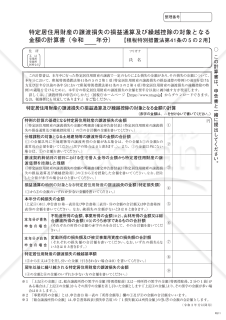

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税金計算の際に欠かせない文書です。この計算書は、居住用財産の譲渡に伴う損失金額を詳細に算出・確認するためのものであり、損益通算や繰越控除の際に必要な正確な数値を提供します。損失の発生やその後の取り扱いに関する情報が一元的にまとめられているため、税務申告時に便利です。国税庁ホームページでは、この計算書を含む各種の計算書や申告関連情報が提供されており、これらを活用することで、税務手続きを円滑かつ正確に行うことができます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」は、特定増改築等の住宅借入金特別控除の申請において、連帯債務に係る住宅借入金等があるときに必要な書類です。本テンプレートはPDF形式のため、印刷してご使用いただけます。 また無料でダウンロード可能ですので、税務手続きを正確に行うために、是非ご使用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

「付表4−2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。旧税率(3%、4%又は6.3%)が適用された取引がある場合の計算表です。付表4-2を作成してから、付表4-1を作成してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

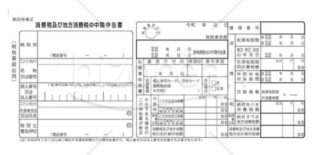

中間申告用の書式です。仮決算に基づき中間申告をする場合には確定申告書の様式によって作成した申告書を提出してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

経営者が決算書を読む際に必要となる基礎知識が簡単に分かるドリルです。 財務計画を立てる際に、予算を作る際に、経費を使う際に必要となる基礎知識を5問のドリルを通じて習得します。 練習問題1 会社の売上が0円だったらいくらお金が減るでしょうか? 練習問題2 赤字にならないための売上高は最低いくらでしょうか? 練習問題3 借入金を返済して現預金残高を維持するにはいくらの売上高が必要でしょうか? 練習問題4 税引前利益が10増えると現金などの資産はいくら増えるでしょうか? 練習問題5 ゴルフの費用を増やすと、利益を維持するために追加で必要な売上はいくらですか?

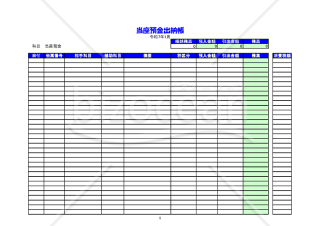

製造業向けの当座預金出納帳とは、製造業の特性に合わせて設計された、当座預金の入出金を管理・記録するための帳簿です。 こちらはExcelで作成した、製造業向けの当座預金出納帳(2025年用)のテンプレートであり、1年間(12カ月分)のデータを記録できるようになっています。 当座預金出納帳を作成する主な目的は、企業の当座預金口座における資金の流れを正確に把握し、適切に管理することです。頻繁な入出金の明細を詳細に記録できるため、製造業に特有の、複雑な資金動向を正確に把握するのに役立ちます。 そして、資金動向の把握によって効率的な資金管理が可能になる、適切な経営判断を行うための情報を得られるなどのメリットがあります。 本テンプレートのダウンロードは無料なので、お役立ていただけると幸いです。

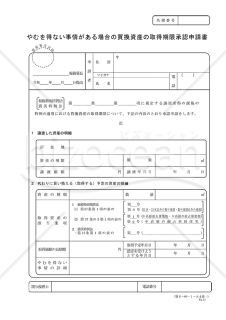

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」は、租税特別措置法第37条第4項、第37条の5第2項又は震災特例法第12条第4項の規定に基づき、譲渡をした日の属する年の翌年中に買換資産の取得が困難である場合に、その取得期限の延長を申請するための書類です。 この申請書は、やむを得ない事情が存在し、取得期限を延長する必要性があることを明確に示すために利用されます。租税特別措置法や震災特例法に基づく特例的な状況に対応するため、正確かつ適切な手続きを行う際の補助となります。制度や法令の変更にも注意しながら、国税庁の公式サイトから最新の情報を取得し、スムーズな申請手続きを心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

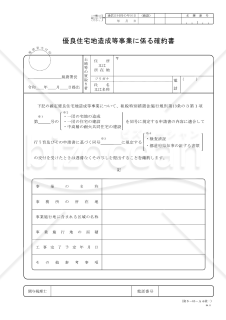

この文書は、土地を買い取った者が、検査済証の写しや都道府県知事の証明書の写しを提出せず、代わりに確定優良住宅地造成等事業に関連する事務所や事業所等の所在地の所轄税務署長に上記の書類の写しを提出することを約束する際に使用します。この確約書は、土地の買取者が、土地の買取後に必要な手続きを行うための重要な文書です。詳細については、国税庁のホームページ(https://www.nta.go.jp)で確認できます。

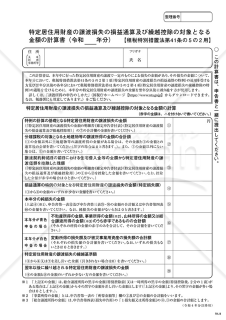

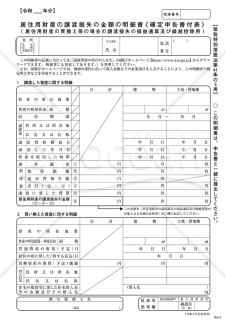

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、特定の居住用財産に関する譲渡損失の詳細な計算を示す文書として利用されます。この計算書は、税務上の損益通算や将来の繰越控除を適切に行うための基礎となる情報を提供する重要なツールのひとつです。国税庁の公式ウェブサイトにて詳細なガイドラインや利用方法が提供されており、それに従い、各項目を正確に記入することが求められます。税金の計算や申告に関する手続きをスムーズに進めるためにご活用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、確定申告において特定居住用財産の譲渡に伴う損失の詳細を示す公式文書です。この文書は、租税特別措置法第41条の5の2に基づき、税務手続きにおいて重要な情報を提供します。損失の発生や金額の詳細を明確に示すことで、確定申告の正確性と透明性を確保します。国税庁の公式サイトから入手可能で、確定申告の際に参考となる資料として役立ちます。申告者は、国税庁のサイトを通じて手続きの詳細や留意事項を確認し、スムーズな確定申告を行えるよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

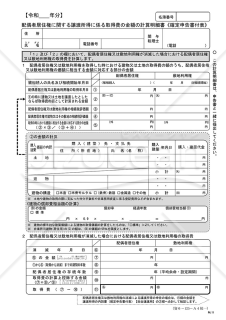

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際の課税特例が適用される際に必要な情報を提供します。国税庁ホームページ(https://www.nta.go.jp)からの情報を元に、平成26年4月1日以降の贈与に関する特例の詳細が詳しく記載されています。特例の適用条件や手続きについての詳細な内容が分かり、資産贈与に関する税務の理解を深める助けとなります。

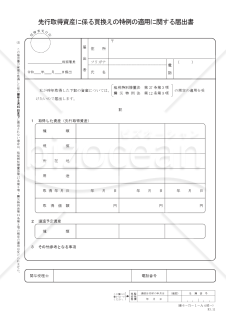

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産を買換える際に、特別な税制上の特例を受けるための届出書です。 具体的には、事業用資産を譲渡する年の前年以前に取得した資産に関して、租税特別措置法第37条第3項や、震災に関する特例法の規定を利用し、特例の適用を受けることができます。ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、税務処理の際に必要とされる詳細なデータの集約された文書です。この文書は、譲渡損失が発生した場合の金額の精査や、その後の損益通算、繰越控除の手続きを円滑に進めるための基盤を築くものとして重要視されています。国税庁の公式サイト(https://www.nta.go.jp)で配布されているこの文書は、具体的な計算方法や手順を示す参考資料としても有効です。無料でダウンロード可能です。ご活用ください。

軽減対象資産の譲渡(税率6.24%適用分)を行う事業者にとって、適用対象期間中に国内で行った卸売業および小売業に関連する課税仕入れに対する支払対価を異なる税率ごとに区分けし、総額を計算する必要がある場合、この計算表が役立ちます。国税庁ホームページ(https://www.nta.go.jp)から提供されたこの計算表は、事業者にとって貴重なツールとなり、税務申告の際に正確な税額を計算するのに重宝するでしょう。税務申告を円滑に進め、税金の正確な計算を確保するために、是非ご活用ください。

建設工事に関わる安全書類をどの様に用意して対応するか?関連書式テンプレートから書き方の注意点などの役立つコラムをbizoceanがお届けします。

bizoceanがお勧めするセミナーや、実務に役立つ情報の動画をご紹介します。

近年の相続法改正により、大きな変更があった日本の相続制度について、専門家が解説します。

毎年、どこかが変更される確定申告について、毎年の変更点や注意点からおさえておきたい基本のやり方まで専門家が解説します。

2020年4月に施行された改正民法(債権法)に対応した、専門家作成の書式やその書き方をご紹介します

DX、SDG's、健康経営など、中小企業が乗り越えるべき経営課題解決に導くヒントをご紹介します

1998年の施行以降、大きな改正を繰り返す電子帳簿保存法について、専門家が詳しく説明・解説致します

成功企業の事例や専門家のわかりやすい解説でDXが簡単にわかります!

中小企業やベンチャー企業が知っておくべき・知っておきたい法律や制度について、専門家が解説します。

事業計画の作成について、事例をもとにしたビジネスモデルの考え方や、事業計画書の書き方等を専門家が詳しく解説します。 はじめて事業計画書を書くので不安という方も、ビジネスモデルを考えたいという方も是非ご利用ください。

会社の屋台骨を支える総務人事が、これからの時代どう立ち向かえばよいのか。解決のヒントとなる解説コラムや関連書式をご用意しました。

未だ過渡期にあるテレワーク・リモートワークについて就業規則の見直しから制度の設計まで実務にそくした考え方等を専門家が解説します。

国・政府関係機関・地方自治体が公表している新型コロナウイルス関連の助成・支援について各機関ごとにまとめ、特に注目すべき補助金・助成金・融資等の支援情報について専門家が解説しています。

ビジネス文書の書き方から、サラリーマンが知っておきたい税制まで、あなたのビジネススキルを向上させる知識・技術をご紹介します

経理財務処理は中小企業の大きな悩みの一つ。金融機関や税理士との付き合い方から法人化するべきかといった点から基本の経理処理方法まで、解説します。

おさえておきたい年末調整の基本から、最新年度の変更点まで、税理士など専門家が丁寧に解説します。