108件中 101 - 108件

-

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】

こちらは無料でダウンロードできる、相続財産の取得費に加算される相続税の計算明細書【令和5年1月1日以後相続開始用】です。 相続財産の取得費に加算される相続税の計算明細書とは、相続税申告書の一部であり、相続した財産を将来売却する際の譲渡所得税の計算に役立つ重要な書類です。 本書類を作成するメリットは、相続税の一部を取得費に加算することで、譲渡所得を減少させ、結果的に譲渡所得税の負担を軽減する点にあります。譲渡所得税の負担の軽減により、相続人は手元に残る資産を増やすことが可能になります。 本書類の作成により、相続人は将来の財産売却時に適切な譲渡所得税の計算ができるだけでなく、相続税と譲渡所得税の関係を明確に把握することが可能になります。そのため、相続税申告の全体像を理解するうえでも、重要な役割を果たすと言えます。 最新の情報や詳細な内容に関しては、国税庁の公式ホームページをご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

「計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕」は、事業者が国内で行った卸売業や小売業に係る課税資産の譲渡等に関して、税率の異なる部分を分けて合計する必要がある場合に役立ちます。ただし、免税取引や旧税率(6.3%等)が適用される取引は除外されます。特定の課税期間における課税資産の詳細な計算に使用され、適切な税額を算出するのに役立ちます。国内でのビジネス活動において税率の違いに対処しなければならない事業者にとって、この計算表は貴重なツールとなるでしょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

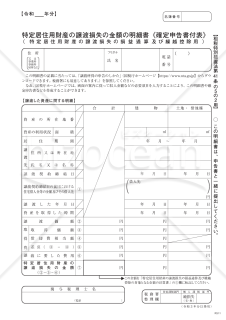

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5の2用】」は、本年中に行った特定居住用財産の譲渡で一定のものによる損失の金額があり、その損失の金額について、本年分において、租税特別措置法第41条の5の2 第1項(特定居住用財産の譲渡損失の損益通算の特例)の適用を受ける方及び翌年分以後の各年分において租税特別措置法第41条の5の2第4 項(特定居住用財産の譲渡損失の繰越控除の特例)の適用を受けるために、本年分の特定居住用財産の譲渡損失の金額を翌年分以後に繰り越す方が使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和6年分】

(特定増改築等)住宅借入金等特別控除額の計算明細書【令和6年分】

こちらは無料でダウンロードできる、(特定増改築等)住宅借入金等特別控除額の計算明細書【令和6年分】です。 (特定増改築等)住宅借入金等特別控除額の計算明細書とは、住宅ローン控除を受けるために必要な書類の一つです。この明細書は、住宅ローンの年末残高や控除額を計算し、確定申告や年末調整の際に使用されます。 明細書の主な目的は、住宅ローン控除を受けるための正確な情報を提供し、税務署に対して適切な申告を行うことです。特に、特定増改築等の控除を受ける場合、必要な書類を整えることで、控除の適用をスムーズに進めることができます。 住宅借入金等特別控除の制度を利用することで、所得税や住民税の負担を軽減できます。特に、初年度は確定申告を通じて還付を受けることができ、翌年以降は年末調整で手続きが簡素化されます。 最新の情報や詳細な内容は、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

特定居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5の2用】

この明細書は、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5の2 )」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「特定居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

居住用財産の譲渡損失の金額の明細書<確定申告書付表>【措法41の5用】

この明細書は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法第41条の5)」の適用を受ける居住用財産の譲渡について、この特例の計算の基礎となる「居住用財産の譲渡損失の金額」を求めるために使用するものです。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、国税庁ホームページ(https://www.nta.go.jp)から参照できる重要な文書です。譲渡時の金融上の損失を詳細に報告する際の重要な書面として、確定申告の一環としてこの文書の提出が求められることがあります。住宅や不動産の譲渡に際して発生した損失額の明細や、その計算の根拠となる情報をまとめて記入する必要があります。この文書の正確な記入と提出は、税務上の誤解や後のトラブルを防ぐための鍵となります。正しい手続きと情報の提供を心がけ、対応していきましょう。

- 件

-

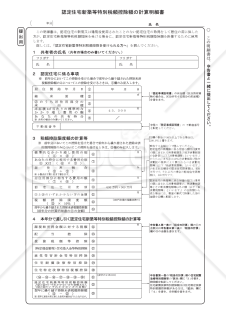

認定住宅新築等特別税額控除額の計算明細書(提出用・控用)

認定住宅新築等特別税額控除額の計算明細書(提出用・控用)

「認定住宅新築等特別税額控除額の計算明細書(提出用・控用)」は、認定住宅取得時に税金控除の適用を受けるために必要な書類です。 認定住宅新築等特別税額控除とは、個人が国の指定する「認定長期優良住宅」や「認定低炭素住宅」といった認定住宅を新築・購入する際、その住宅の広さに応じて一定額を税金から差し引く制度です。 無料でダウンロードいただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用し、特定の課税資産の譲渡等が含まれる事業者向けの計算明細書です。基準期間の課税売上高が5,000万円以下の事業者が、税制の変更や経過措置に対応した正確な消費税計算を行うためのサポートツールです。特に、複数の税率が適用される取引を行った事業者にとっては、この付表は申告の際の大きな手助けとなります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

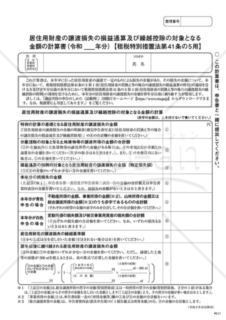

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【措法41の5用】」は、居住用財産の譲渡で一定のものによる損失を計算し、特定の税制上の特例を受けるための公式書類です。 居住用財産を譲渡した際に生じた損失について、税制上の特例を利用して、その損失を他の収益と通算したり、翌年以降に繰り越して控除するためのものです。具体的には、租税特別措置法第41条の5第1項と第4項に基づく特例の適用を求める場合に使用します。 これにより、居住用財産の譲渡に関する税金の負担を軽減することが期待されます。譲渡に関する損失が発生した場合、この計算書を使用して国税庁に申告することで、税制上の特例の適用を受けることができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件