28件中 1 - 20件

-

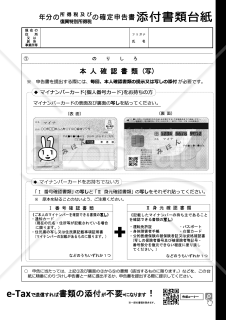

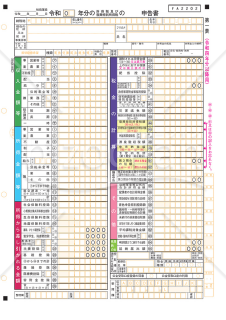

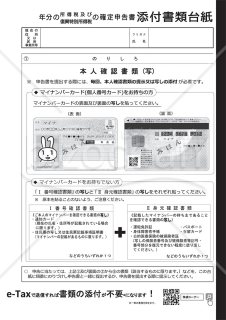

申告書第一表・第二表【令和6年分以降用】・添付書類台紙

申告書第一表・第二表【令和6年分以降用】・添付書類台紙

こちらは無料でダウンロードできる、申告書第一表・第二表【令和6年分以降用】の添付書類台紙です。 申告書第一表・第二表の添付書類台紙とは、確定申告時に提出が必要な証明書類をまとめて貼付するためのものです。 この台紙を使用する目的は、確定申告に必要な各種証明書類を整理し、税務署での書類チェックを容易にすることです。確定申告書と一緒に提出する必要がある書類(※)は、クリップなどで直接確定申告書に添付することは認められていないため、この台紙の使用が推奨されています。 ※マイナンバーカードの写しや本人確認書類、社会保険料控除関係書類など 最新の情報や詳細な内容については、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

所得税及び復興特別所得税の確定申告書(申告書B)

所得税及び復興特別所得税の確定申告書(申告書B)

所得の種類にかかわらず、どなたも使用できます。※ 変動所得や臨時所得について平均課税を選択する方は申告書Bを使用します。

-

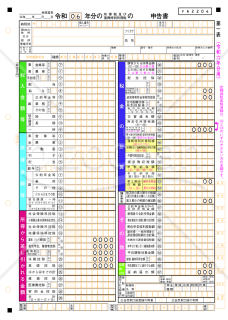

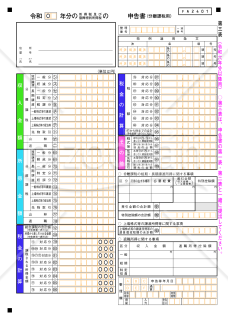

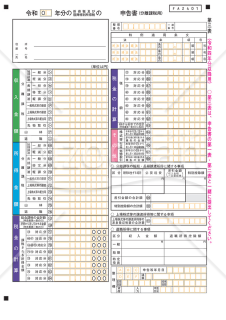

申告書第一表・第二表【令和6年分以降用】

申告書第一表・第二表【令和6年分以降用】

申告書第一表・第二表は、日本の所得税の確定申告において使用される重要な書類です。これらの書類は、納税者が1年間の所得を申告し、適切な税額を計算するために必要です。 第一表は収入や所得、控除額などの基本情報をまとめたもので、全ての申告者が提出しなければなりません。一方、第二表は第一表の内容を詳細に記載するためのもので、所得の内訳や各種控除に関する情報を提供します。 確定申告の目的は、納税者が自らの所得を正確に申告し、適正な税額を納めることです。 第一表と第二表を正確に記入することで、納税者は自分の所得に基づいた正確な税額を計算できます。これにより、過剰な納税を避けることができます。 また、医療費控除や住宅ローン控除など、さまざまな控除を受けるためには、これらの書類に必要な情報を記入することが不可欠です。 こちらは無料でダウンロードできる、申告書第一表・第二表【令和6年分以降用】です。 令和3年分までは、確定申告書Aと確定申告書Bの2種類に分かれていましたが、令和4年分の確定申告から確定申告書Aは廃止され、申告書第一表・第二表(令和3年分以前は確定申告書 B) に一本化されています。 なお、最新情報や詳細な内容は、国税庁の公式ホームページをご参照ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

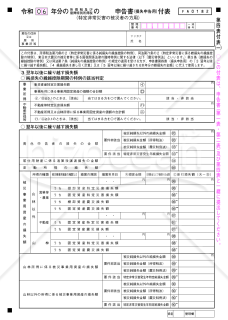

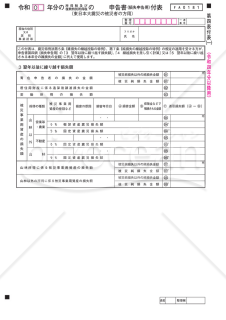

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】

こちらは無料でダウンロードできる、申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】です。 申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)とは、令和5年4月1日以降に発生した特定非常災害(※死者や行方不明者、避難者、建物倒壊が多数発生した、著しく異常かつ激甚な災害)の被災者が、損失申告をする際に使用する書類です。 東日本大震災及び令和5年4月1日以降に発生した特定非常災害により、住宅や家財などに損失が生じた方が雑損控除の適用を受けた結果、雑損失の控除不足額が生じた場合などに、確定申告書の第一表・第二表および第四表と一緒に提出します。 被災者は本書類を通じて、発生した損失を翌年度以降に繰り越すことが可能です。これにより、将来の所得税の負担を軽減することができます。特に、特定非常災害として政令指定された場合、繰越控除の期間が通常の3年から5年に延長されます。 また、災害による損失を正確に申告することで、適切な税務処理が可能になり、過大な税負担を避けることができます。 なお、最新情報や詳細に関しては、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

所得税及び復興特別所得税の確定申告書(申告書A)

所得税及び復興特別所得税の確定申告書(申告書A)

申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額のない方が使用できます。※ 前年分から繰り越された損失額を本年分から差し引く場合は、申告書Bを使用します。

-

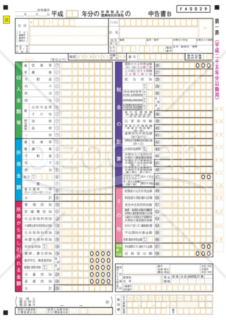

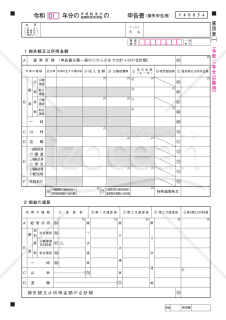

申告書第一表・第二表【令和4年分以降用】

申告書第一表・第二表【令和4年分以降用】

令和4年以降に使用する所得税及び復興特別所得税の確定申告書第一表・第二表です。 令和3年分までは、確定申告書Aと確定申告書Bの2種類に別れていましたが、令和4年分の確定申告から確定申告書 A は廃止され、確定申告書 B に一本化されています。 ※確定申告書 A・確定申告書B の表記をせず、「令和 年分の所得税及び復興特別所得税の確定申告書」となりました。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

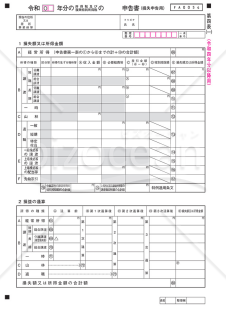

申告書第三表(分離課税用)【令和6年分以降用】

申告書第三表(分離課税用)【令和6年分以降用】

申告書第三表(分離課税用)とは、確定申告において分離課税の対象となる所得を申告するための重要な書類です。 分離課税とは、他の所得と合算せずに独自の税率で課税される方式で、主に譲渡所得や退職所得、配当所得などが対象となります。 譲渡所得や退職所得、配当所得などがある方は、申告書第一表・第二表と併せて提出する必要があります。 本書類を作成することにより、次のようなメリットがあります。 ・税負担の軽減:分離課税により、特定の所得に対して低い税率が適用されることがあり、結果として税負担が軽減される可能性がある。 ・申告の簡素化: ほかの所得と合算せずに申告できるため、税額計算が簡単になる。 こちらは無料でダウンロードできる、申告書第三表(分離課税用)【令和6年分以降用】です。 申告書第三表(分離課税用)を作成する目的は、分離課税の対象となる所得を正確に申告し、適切な税額を算出することです。これにより、納税者は法令に従った適正な納税を行うことができ、税務上のリスクを軽減することが可能です。 なお、最新情報や詳細な内容に関しては、国税庁の公式ホームページをご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

消費税等の確定申告書(簡易課税用)

消費税等の確定申告書(簡易課税用)

「543522消費税等の確定申告書(簡易課税用)」は、消費税の課税事業者である個人事業者の方を対象とした、消費税及び地方消費税の確定申告書(簡易課税用)です。この申告書を利用することで、簡単に消費税の申告が行えます。詳細な情報は国税庁ホームページ(https://www.nta.go.jp)をご覧ください。

- 件

-

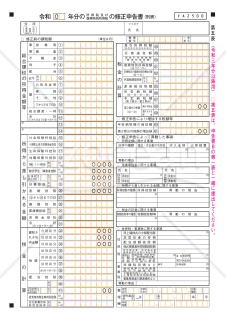

申告書第一表・第二表【令和6年分以降用】・添付書類台紙

申告書第一表・第二表【令和6年分以降用】・添付書類台紙

こちらは無料でダウンロードできる、申告書第一表・第二表【令和6年分以降用】の添付書類台紙です。 申告書第一表・第二表の添付書類台紙とは、確定申告時に提出が必要な証明書類をまとめて貼付するためのものです。 この台紙を使用する目的は、確定申告に必要な各種証明書類を整理し、税務署での書類チェックを容易にすることです。確定申告書と一緒に提出する必要がある書類(※)は、クリップなどで直接確定申告書に添付することは認められていないため、この台紙の使用が推奨されています。 ※マイナンバーカードの写しや本人確認書類、社会保険料控除関係書類など 最新の情報や詳細な内容については、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】

申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】

こちらは無料でダウンロードできる、申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)【令和6年分以降用】です。 申告書第四表(損失申告用)付表(特定非常災害の被災者の方用)とは、令和5年4月1日以降に発生した特定非常災害(※死者や行方不明者、避難者、建物倒壊が多数発生した、著しく異常かつ激甚な災害)の被災者が、損失申告をする際に使用する書類です。 東日本大震災及び令和5年4月1日以降に発生した特定非常災害により、住宅や家財などに損失が生じた方が雑損控除の適用を受けた結果、雑損失の控除不足額が生じた場合などに、確定申告書の第一表・第二表および第四表と一緒に提出します。 被災者は本書類を通じて、発生した損失を翌年度以降に繰り越すことが可能です。これにより、将来の所得税の負担を軽減することができます。特に、特定非常災害として政令指定された場合、繰越控除の期間が通常の3年から5年に延長されます。 また、災害による損失を正確に申告することで、適切な税務処理が可能になり、過大な税負担を避けることができます。 なお、最新情報や詳細に関しては、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

所得税及び復興特別所得税の確定申告書(B様式)

所得税及び復興特別所得税の確定申告書(B様式)

所得税や復興特別所得税を申告する際に用いられるB様式の文書です。この申告書は、所得のカテゴリーや額に関わらず、全ての納税者に対応しており、使用することが可能です。正確に収入や控除を申告することで、正当な税額を求める際の基盤となります。多様な収入や複雑な控除を持つ方でも、この様式を利用して明確に申告することができる点が特徴です。具体的な手順や詳細は、国税庁の公式ホームページで提供されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

-

申告書第四表(損失申告用)【令和6年分以降用】

申告書第四表(損失申告用)【令和6年分以降用】

こちらは無料でダウンロードできる、申告書第四表(損失申告用)【令和6年分以降用】です。 申告書第四表(損失申告用)とは、所得税の確定申告において損失を申告するための書類です。 本書類は、特に青色申告者や白色申告者が、前年に発生した損失を翌年以降に繰り越すために必要であり、損失を適切に申告し、将来の税負担を軽減するための重要な書類と言えます。 損失の申告により、将来の所得からその損失を差し引いて、税負担を軽減することが可能になります。青色申告者は損失を最大3年間繰り越すことができるため、将来の利益に対して損失を活用することが可能です。これにより、長期的な税金の計画が立てやすくなります(※)。 ※ある年に100万円の損失が出た場合、翌年に150万円の黒字があれば、損失を相殺して50万円に対してのみ税金が課される。 最新情報や詳細な内容については、国税庁の公式ホームページでご確認ください。 ※出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

消費税等の確定申告書(一般課税用)

消費税等の確定申告書(一般課税用)

「543521消費税等の確定申告書(一般課税用)」は、個人事業者向けの消費税及び地方消費税の確定申告書(一般用)です。この書類は、消費税の課税事業者の皆様を対象にしており、国税庁ホームページ(https://www.nta.go.jp)から入手可能です。大切な情報を正確に記入し、提出期限を守って申告してください。税金の申告は法的義務であり、遵守が重要です。詳細な手続きや留意点については、国税庁ウェブサイトをご覧ください。お手伝いが必要な場合は、専門家の助言もご検討ください。

- 件

-

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)

所得税及び復興特別所得税の確定申告書(A様式)です。 確定申告を行うことで、所得や控除に関する正確な情報を基に、適切な税額を計算し、過不足なく税金を納めることができます。確定申告書Aは、申告する所得が給与所得や公的年金等・その他の雑所得、総合課税の配当所得、一時所得のみの方が使用できます。予定納税額のある方は、確定申告書Bを使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

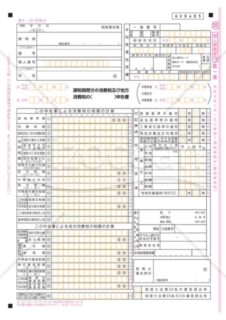

所得税及び復興特別所得税の確定申告書(申告書第三表)

所得税及び復興特別所得税の確定申告書(申告書第三表)

「所得税及び復興特別所得税の確定申告書(申告書第三表)」は、所得税や復興特別所得税の確定申告書に含まれる申告書第三表のテンプレートです。このテンプレートは、分かりやすく申告書第三表の記入をサポートし、正確な申告手続きを助けます。詳細な作成手順や必要事項など、最新の情報は国税庁ホームページ(https://www.nta.go.jp)にてご確認ください。所得税や復興特別所得税の申告を効率的に行い、スムーズな手続きを実現するための優れたツールとなっています。国税庁の情報を元に、信頼性のあるテンプレートをぜひご活用ください。

- 件

-

申告書第三表(分離課税用)【令和4年分以降用】

申告書第三表(分離課税用)【令和4年分以降用】

「申告書第三表(分離課税用)【令和4年分以降用】」テンプレートは、所得税及び復興特別所得税の確定申告書の申告書第三表です。分離課税を適用する際に必要な情報を整理し、簡便に申告手続きを行うためのサポートツールとなります。詳細な作成手順や必要事項など、最新の情報は国税庁ホームページにてご確認ください。所得税の申告を円滑に進め、確実な手続きを実現するために、ぜひご活用ください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

申告書第一表・第二表【令和4年分以降用】/添付書類台紙

申告書第一表・第二表【令和4年分以降用】/添付書類台紙

令和4年以降用に所得税及び復興特別所得税の確定申告書の添付書類を貼付するための台紙です。 マイナンバーカード(個人番号カード)等の本人確認書類の写しや社会保険料控除関係書類、生命保険料控除関係書類、地震保険料控除関係書類、寄付金控除関係書類等を確定申告書に添付する場合に貼り付けることができる台紙です。 のりしろがありますので、該当する書類を貼付することができます。のりしろに貼り切れない大きな添付書類については、この台紙にホッチキス等で止めて提出することができます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和4年分以降用】」は、東日本大震災の被災者の方々が財務的な損失を適切に申告するための特別な申告書です。令和4年以降の申告に利用できるこのフォームは、国税庁ホームページからダウンロードが可能です。 この申告書は、被災者の方々が経済的な損失を正確かつ効果的に記載し、税制上の優遇を受けることができるよう支援するために用意されています。被災者の方々が負担を軽減し、経済的な回復を促進するためのツールとして機能します。利用者は手続きを迅速かつ簡便に行うことができ、円滑な申告プロセスを実現します。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】は、確定申告の中でも特定の収入や控除項目に関する情報を詳細に記入するためのものであり、その役割は非常に重要です。所得や支出、特定の事情や状況を正確に反映するため、申告者はこの第四表を注意深く、正確に記入する必要があります。この様式は、所得税の計算や適切な控除の適用をサポートし、税務の透明性を保つ上での重要なツールとなります。さらに詳しい情報は、国税庁の公式サイトにて提供されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

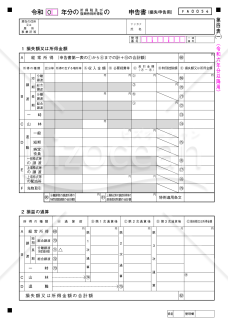

申告書第五表(修正申告・別表)【令和3年分以降用】

申告書第五表(修正申告・別表)【令和3年分以降用】

申告をした税額等が実際より少なかったときに、修正前の課税額をこの申告書第五表(修正申告用・別表)に、修正申告額を申告書B第一表に書いてください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】」となっています。この申告書は、東日本大震災による被災者が利用するための特別なフォーマットを提供しております。令和2年分以降に適用可能であり、国税庁ホームページ(https://www.nta.go.jp)よりアクセスし、ダウンロードが可能です。 本書類は、被災者が経済的な損失を効率的に申告することを支援する目的で作成されました。これを利用することで、被災者は自身の財務状況を正確に報告し、さらなる支援を受けることが可能となります。その結果、早期の生活回復や経済的安定が期待できます。

- 件

-

申告書第四表【令和2年分以降用】

申告書第四表【令和2年分以降用】

所得税と復興特別所得税の確定申告過程の様式です。この文書は、適切な税金の申告に重要な書類となっています。申告者は、この第四表を使用して、所得や特定の税制上の要件に関する情報を正確に記入する必要があります。この様式を通して、税務の透明性や精度が確保されるとともに、スムーズな申告が可能となります。詳細なガイドラインや関連情報は、国税庁の公式サイトにて提供されております。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件