187件中 161 - 180件

-

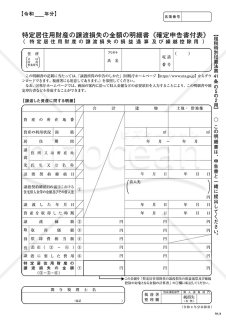

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5の2用】」は、確定申告において特定居住用財産の譲渡に伴う損失の詳細を示す公式文書です。この文書は、租税特別措置法第41条の5の2に基づき、税務手続きにおいて重要な情報を提供します。損失の発生や金額の詳細を明確に示すことで、確定申告の正確性と透明性を確保します。国税庁の公式サイトから入手可能で、確定申告の際に参考となる資料として役立ちます。申告者は、国税庁のサイトを通じて手続きの詳細や留意事項を確認し、スムーズな確定申告を行えるよう心がけましょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

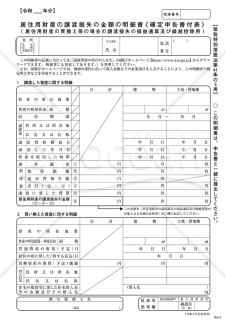

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、確定申告の際に居住用財産の譲渡による損失の詳細を明示するための公式文書です。この書類は、租税特別措置法第41条の5に基づき、税務処理の透明性と正確性を確保するために提供されています。確定申告の際には、最新の情報や関連する法令・通達を確認することが重要です。国税庁ホームページを参照し、正確かつ適切な申告を行いましょう。 出典:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)

「債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書(平成26年4月1日以後贈与用)」は、債務処理計画に基づき資産を贈与した際の課税特例が適用される際に必要な情報を提供します。国税庁ホームページ(https://www.nta.go.jp)からの情報を元に、平成26年4月1日以降の贈与に関する特例の詳細が詳しく記載されています。特例の適用条件や手続きについての詳細な内容が分かり、資産贈与に関する税務の理解を深める助けとなります。

- 件

-

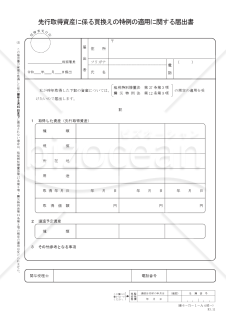

先行取得資産に係る買換えの特例の適用に関する届出書

先行取得資産に係る買換えの特例の適用に関する届出書

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産を買換える際に、特別な税制上の特例を受けるための届出書です。 具体的には、事業用資産を譲渡する年の前年以前に取得した資産に関して、租税特別措置法第37条第3項や、震災に関する特例法の規定を利用し、特例の適用を受けることができます。ダウンロードは無料でご利用いただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

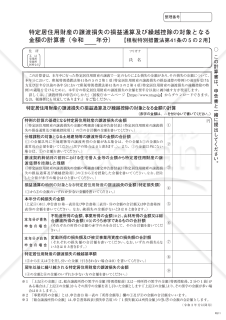

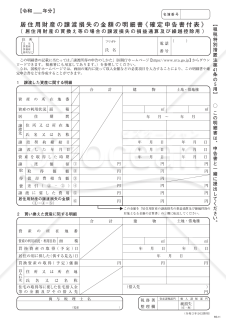

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】

「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書2」は、税務処理の際に必要とされる詳細なデータの集約された文書です。この文書は、譲渡損失が発生した場合の金額の精査や、その後の損益通算、繰越控除の手続きを円滑に進めるための基盤を築くものとして重要視されています。国税庁の公式サイト(https://www.nta.go.jp)で配布されているこの文書は、具体的な計算方法や手順を示す参考資料としても有効です。無料でダウンロード可能です。ご活用ください。

- 件

-

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

計算表5-(3) 課税仕入れ等の税額の計算表〔小売等軽減売上割合を使用する課税期間用〕

軽減対象資産の譲渡(税率6.24%適用分)を行う事業者にとって、適用対象期間中に国内で行った卸売業および小売業に関連する課税仕入れに対する支払対価を異なる税率ごとに区分けし、総額を計算する必要がある場合、この計算表が役立ちます。国税庁ホームページ(https://www.nta.go.jp)から提供されたこの計算表は、事業者にとって貴重なツールとなり、税務申告の際に正確な税額を計算するのに重宝するでしょう。税務申告を円滑に進め、税金の正確な計算を確保するために、是非ご活用ください。

- 件

-

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕

「計算表5-(1) 課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕」は、事業者が国内で行った課税資産の譲渡等について、異なる税率に基づいて税込価額を計算する際に使用されます。ただし、免税取引や旧税率(6.3%など)が適用される取引は除外されます。この計算表は、事業者が税率の異なる取引を区分して合計する場合に、手助けとなります。特に、税率の変更や適用期間中の取引の複雑さに対処する際に役立ちます。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

-

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額・住宅特定改修 特別税控除額の計算明細書(平成29年4月1日以後用)

住宅耐震改修特別控除額、住宅特定改修特別税控除額の計算明細書(平成29年4月1日以後用)です。 この明細書は、次のⅠ又はⅡの場合に、住宅耐震改修特別控除額又は住宅特定改修特別税額控除額を計算するために使用します。 Ⅰ 平成29年4月1日以後に住宅耐震改修をして住宅耐震改修特別控除を受ける場合 Ⅱ 高齢者等居住改修工事等、一般断熱改修工事等、多世帯同居改修工事等又は耐久性向上改修工事等(住宅耐震改修又は一般断熱改修工事等と併せて行うものに限る。)をした部分を平成29年4月1日以後に居住の用に供して住宅特定改修特別税額控除を受ける場合 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

先行取得資産に係る買換えの特例の適用に関する届出書

先行取得資産に係る買換えの特例の適用に関する届出書

「先行取得資産に係る買換えの特例の適用に関する届出書」は、特定の事業用資産の買換え時に、特定の税制上の特例を利用する際に必要となる届出書のテンプレートです。この届出書を使用することで、譲渡資産の税負担を減少させることができるため、事業者にとっては重要な手続きとなります。無料でダウンロードして、正確な税務処理の一助としてご利用ください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

やむを得ない事情がある場合の買換資産の取得期限承認申請書

やむを得ない事情がある場合の買換資産の取得期限承認申請書

「やむを得ない事情がある場合の買換資産の取得期限承認申請書」テンプレートです。この申請書は、租税特別措置法や震災特例法に基づき、買換資産の取得期限を延長するための申請書です。譲渡日の属する年の翌年中に取得が困難な状況に直面し、やむを得ない事情がある場合に利用いただけます。最新の情報は、国税庁ホームページ(https://www.nta.go.jp)をご確認ください。テンプレートはカスタマイズ可能で、申請プロセスをスムーズに進めるためのサポートとなります。必要に応じてご活用ください。

- 件

-

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書

優良住宅地造成等事業に係る確約書です。具体的には、土地等の買取を行った者が、規定の検査済証の写しやなどの代わりに、確定優良住宅地造成等事業に関連する事務所、事業所、またはこれらに準ずる場所の所在地の所轄税務署長に、上記の書類の写しを提出することを約束する場合に必要な文書です。詳細な手続きや規定については、国税庁のウェブサイト参照してください。 国税庁のホームページ(https://www.nta.go.jp)

- 件

-

政党等寄附金特別控除額の計算明細書

政党等寄附金特別控除額の計算明細書

「政党等寄附金特別控除額の計算明細書」とは、政党や政治団体に金銭的な支援を行った際に、その金額を税金から控除するための証明書です。日本国内での税金申告において、政治への寄附を行った人が税務署に対して提出する書類となります。 寄附の日付、金額、受け取った政党名など寄附に関する詳細と、どれくらい税金を減らすことができるかの計算式や金額が明記されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

外国組合員の課税所得の特例に関する届出書

外国組合員の課税所得の特例に関する届出書

非居住者が、「外国組合員の課税所得の特例」の適用を受けようとする場合に使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」は、税務申告時に不可欠な文書であり、譲渡した居住用財産に関連する損失の取り扱いを明確にするためのものです。この文書は、税金の適切な計算や控除を正しく行うためのガイドラインとして役立ちます。損益通算や繰越控除を適正に申請するためには、この計算書の正確な記入が不可欠です。国税庁の提供する資料の中でも、特に詳細な情報が必要な場面での利用が想定されております。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)【租税特別措置法第41条の5用】」は、税務申告の際に不可欠な文書の一つとなっています。国税庁が提供するこの文書は、居住用財産の譲渡時に生じる損失の詳細な内訳をきちんと申告するためのものです。正確かつ適時な申告のためのサポートツールとして、この明細書の使用をおすすめします。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

「特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書」は、日本の税制において特定の新規中小企業に投資をした場合に、その投資額を寄附金控除として計算できる際に使用される書類です。どれだけの額を寄附金として控除できるのかといった計算が可能です。これは税金を節約するための仕組みであり、中小企業への投資を促進するために設けられています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】

申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】

「申告書第四表(損失申告用)付表(東日本大震災の被災者の方用)【令和2年分以降用】」となっています。この申告書は、東日本大震災による被災者が利用するための特別なフォーマットを提供しております。令和2年分以降に適用可能であり、国税庁ホームページ(https://www.nta.go.jp)よりアクセスし、ダウンロードが可能です。 本書類は、被災者が経済的な損失を効率的に申告することを支援する目的で作成されました。これを利用することで、被災者は自身の財務状況を正確に報告し、さらなる支援を受けることが可能となります。その結果、早期の生活回復や経済的安定が期待できます。

- 件

-

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表5−1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税制度を採用する事業者のための重要な書式です。基準期間の課税売上高が5,000万円以下の事業者が、税制改革や経過措置に関連する特定の譲渡等を行った場合に、正確な消費税計算を行うための支援ツールとして提供されています。この計算表を使用することで、税務上の正確性を確保し、適切な申告が可能となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表4−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、簡易課税用の消費税額計算表です。付表4-2を作成してから、付表4-1を作成してください。申告に係る課税期間に新税率(6.24%又は7.8%)が適用された取引のみを行っている場合は、付表4-3を使用してください。出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕

「計算表5-(2) 課税資産の譲渡等の対価の額の計算表〔小売等軽減仕入割合を使用する課税期間用〕」は、事業者が国内で行った卸売業や小売業に係る課税資産の譲渡等に関して、税率の異なる部分を分けて合計する必要がある場合に役立ちます。ただし、免税取引や旧税率(6.3%等)が適用される取引は除外されます。特定の課税期間における課税資産の詳細な計算に使用され、適切な税額を算出するのに役立ちます。国内でのビジネス活動において税率の違いに対処しなければならない事業者にとって、この計算表は貴重なツールとなるでしょう。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件