174件中 81 - 100件

-

山林所得収支内訳書(計算明細書)【課税事業者用】

山林所得収支内訳書(計算明細書)【課税事業者用】

「山林所得収支内訳書(計算明細書)【課税事業者用】」は、山林の伐採に伴う所得収支を明示する書類です。山林を伐採し売却する場合、課税事業者は「申告書第一表、第二表」および「申告書第三表(分離課税用)」を使用して申告を行います。この際、山林所得の計算は「山林所得収支内訳書(計算明細書)」で行います。この書類を活用して、正確な所得金額を計算し、申告手続きを適切に行いましょう。国税庁ホームページの最新情報を参照し、適切な手続きを行ってください。 出典:国税庁ホームページ(https://www.nta.go.jp/)

- 件

- 件

-

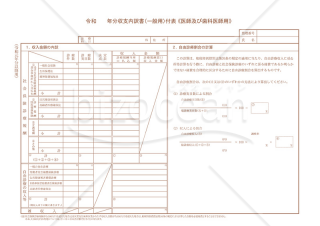

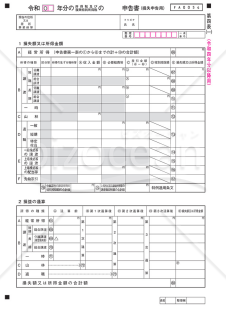

令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》

令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》

「令和 年分収支内訳書(一般用)付表《医師及び歯科医師用》」は、医師や歯科医師向けの令和年分の収支内訳書(一般用)付表テンプレートです。医師や歯科医師の方々に適した収支内訳書付表であり、専門職の方々の税務関連の手続きを効率化し、正確な収支情報の記録を支援します。必要な情報を入力し、簡便に収支内訳を整理できます。公式ソースから提供されたテンプレートを使用して、迅速かつ正確な収支情報の管理を行いましょう。最新の情報は、出典元である国税庁のホームページ(https://www.nta.go.jp)をご参照ください。

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートを使用すれば、土地や建物などの譲渡に関連する所得の内訳を簡便にまとめることが可能です。このテンプレートを使用すれば、確定申告手続きを円滑に進める助けとなることでしょう。細かな内訳情報を整理し、最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

申告書第五表(修正申告・別表)【令和3年分以降用】

申告書第五表(修正申告・別表)【令和3年分以降用】

申告をした税額等が実際より少なかったときに、修正前の課税額をこの申告書第五表(修正申告用・別表)に、修正申告額を申告書B第一表に書いてください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

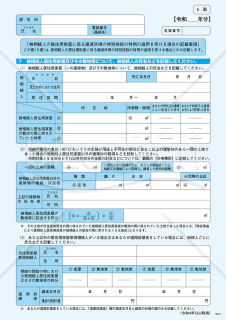

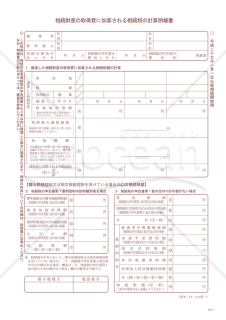

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

「相続財産の取得費に加算される相続税の計算明細書」は、相続や遺贈によって取得した財産について、相続財産に係る譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 この計算明細書は、相続税の計算に役立つだけでなく、適切な取得費の加算を行い、将来的な譲渡所得税の負担を軽減する際にも役立つ文書です。相続や遺贈を受けた際、取得した財産の譲渡所得の取得費加算の特例の適用を受ける場合に使用されます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

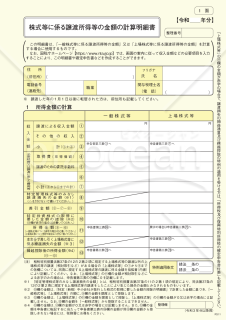

株式等に係る譲渡所得等の金額の計算明細書

株式等に係る譲渡所得等の金額の計算明細書

国税庁ホームページ(https://www.nta.go.jp)から出典された、株式等に係る譲渡所得等の金額の計算明細書です。

- 件

-

課税仕入高計算表

課税仕入高計算表

消費税等の確定申告書の課税仕入高計算表です。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】

申告書第四表【令和4年分以降用】は、確定申告の中でも特定の収入や控除項目に関する情報を詳細に記入するためのものであり、その役割は非常に重要です。所得や支出、特定の事情や状況を正確に反映するため、申告者はこの第四表を注意深く、正確に記入する必要があります。この様式は、所得税の計算や適切な控除の適用をサポートし、税務の透明性を保つ上での重要なツールとなります。さらに詳しい情報は、国税庁の公式サイトにて提供されています。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

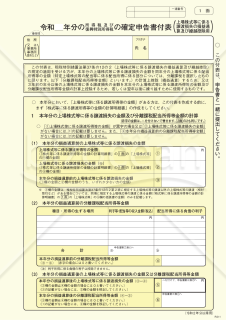

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)は、投資家が上場されている株式等の取引において発生した損失を適切に税務申告するための指定された書類です。この書類を利用することで、適正な税額の計算や、特定の条件下での損益の通算や繰越控除を行う際の手続きが簡略化されます。国税庁の公式ホームページには、この書類を正確に利用するための詳細なガイドラインや例示が提供されており、初めての確定申告者でも安心して使用することができます。上場株式等の取引を行っている投資家は、この書類を確認し、必要に応じて使用することで、税務処理を適切に行うことが可能となります。 出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r03.htm)

- 件

-

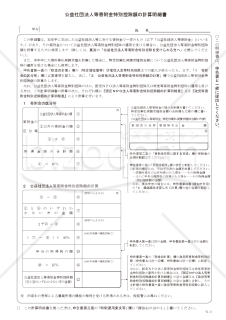

公益社団法人等寄附金特別控除額の計算明細書

公益社団法人等寄附金特別控除額の計算明細書

「公益社団法人等寄附金特別控除額の計算明細書」は、公益社団法人やその他の資格を有する組織にお金を寄付した場合、税金の控除を受けるために必要な書類です。一般的に、寄附を受けた組織がこの書類を提供し、その後国税庁などの公的機関がそれを承認します。寄附した組織名、寄附額、寄附日などの関連する詳細が記されており、税額控除を受ける際の申告時の証拠となります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

譲渡所得の内訳書(確定申告書付表)【総合譲渡用】

「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」は、土地・建物や株式等以外の資産を譲渡した場合の譲渡所得金額の計算用として、また、措置法等による特例の適用を受ける場合の計算明細書として使用されます。 無料でダウンロードしていただけます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用)

この文書は、相続または遺贈によって取得した財産に関連し、相続財産に係る譲渡所得の取得費加算の特例を受ける際に使われる計算明細書です。 この明細書の使用は、相続税の計算を正確に行うだけでなく、譲渡所得税の負担を適切に管理する上でも重要です。相続または遺贈を通じて財産を取得し、その財産の譲渡所得の取得費加算の特例の適用を受けたい場合に、この計算明細書が必要になります。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書

付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書

この付表は、個人事業者が死亡したことにより、その相続人が消費税及び地方消費税確定申告書を提出する場合に使用してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

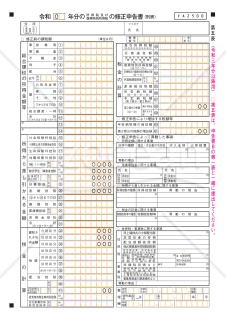

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

令和 年分所得税青色申告書(一般用)付表《医師及び歯科医師用》

青色申告とは、所得税の申告方法の一つで、そのメリットとして、事業主が自分で経理を行うことで、様々な税制上の優遇措置を受けられることが挙げられます。例えば、所得控除額が増加し、実質的な税負担が軽減されます。医師や歯科医師は、青色申告書と決算書(一般用)の付表に、自身の医業や歯科医業から得た収入の詳細を記入します。これにより、事業の収支を詳細に把握することもできます。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

【確定申告用】事務所賃貸借契約書

【確定申告用】事務所賃貸借契約書

自宅の一部をご自身の法人が使用する事務所として、賃貸し賃料等を確定申告にて経費として課税対象額から控除することが可能です。但し、これには要件を満たした「賃貸借契約書」が資料として必要となります。 本書式は、上記の目的のための個人(ご自身)と設立した法人との間の「【確定申告用】事務所賃貸借契約書」の雛型です。 【ポイントのご説明】 (1)第1条の物件表示ですが、家屋番号がご不明であれば所在だけで確定申告には足ります。また、床面積も正確にわからない場合は、家屋の図面を添付し、対象部分(部屋)をマーカーで色付けするなどの方法で対応可能です。 (2)賃料設定ですが、対象物件の全維持費を、全床面積のうち賃借している部分の割合で乗じて算出するのが一般的です。 (3)確定申告のための控除金額を増やすため、管理費や冷暖房費も契約書に追記しておきました。管理費は、家賃の10分の1~10分の2が一般的です。 適宜ご編集の上でご利用いただければと存じます。2020年4月1日施行の改正民法対応版です。 〔条文タイトル〕 第1条(目的) 第2条(使用目的) 第3条(賃貸借期間) 第4条(賃料等及び付加使用料) 第5条(賃料等の改定) 第6条(敷金) 第7条(使用上の注意) 第8条(立入り) 第9条(譲渡・転貸等の禁止) 第10条(修理等) 第11条(損害賠償) 第12条(契約解除) 第13条(任意解除) 第14条(明渡し等) 第15条(信義則) 第16条(合意管轄)

- 件

-

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)」テンプレートをご利用いただければ、土地や建物に関連する譲渡所得の内訳を整理し、確定申告手続きを効率的に進めることができます。このテンプレートは、確実な情報提供を目指し、複雑な手続きをスムーズに行い、正確な内訳情報を提供する助けとなることでしょう。最新の情報は、出典元である国税庁ホームページ(https://www.nta.go.jp)をご確認ください。

- 件

-

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

保証債務の履行のための資産の譲渡に関する計算明細書(確定申告書付表)

このテンプレートは、保証債務の特例の適用を受ける場合の計算明細書として使用します。 最新版や記入ガイド、申請プロセスなどについては、国税庁ウェブサイトでご確認いただけます。 引用元: 国税庁ウェブサイト(https://www.nta.go.jp) ※こちらのダウンロードファイルは、2022年1月時点で、国税庁ウェブサイトにて配布されているものとなります。最新版が必要な場合は、国税庁ウェブサイトをご確認ください。

- 件

-

認定NPO法人等寄附金特別控除額の計算明細書

認定NPO法人等寄附金特別控除額の計算明細書

この明細書は、本年中に認定特定非営利活動法人等 (認定NPO法人等)に対して支出したその認定特定非営利活動法人等の行う特定非営利活動に係る事業に関連する寄附金(認定NPO法人等寄附金)があり、その寄附金について認定NPO法人等寄附金特別控除の適用を受ける場合に、認定NPO法人等寄附金特別控除額を計算するために使用します。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表5-3 控除対象仕入税額等の計算表

付表5-3 控除対象仕入税額等の計算表

「付表5−3 控除対象仕入税額等の計算表」は、新税率(6.24%又は7.8%)が適用された取引のみの場合の仕入税額等の計算表です。旧税率(3%、4%又は6.3%)が適用された取引がある場合は、付表5-1及び付表5-2を使用してください。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件

-

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

付表1-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕

「付表1−1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕」は、事業者が消費税や地方消費税の申告を行う際に、適切な計算基準を示す文書となっています。特定の事業者、例えば簡易課税制度を採用していない方や、一定の売上高を超える事業者にとって、申告書の添付物として必須です。旧税率下での取引を持つ事業者には、この書式が特に役立つでしょう。 出典元:国税庁ホームページ(https://www.nta.go.jp)

- 件